Ą┌Ż┤š┬ĪĪ╚╦├±į¬ż“šiżÓ

Ī║Ė─Ė’ż╬źĖźņź¾ź▐Ī╗

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

03E2046ĪĪĪĪįŁ╠’┤¾▌o

żŽżĖżßż╦

ĪĪ¼Fį┌Īóųą╣·ż╬═©žøżŪżóżļ╚╦├±į¬ż╦╩└Įńż╬ūó─┐ż¼╝»ż▐ż├żŲżżżļĪŻ╚š▒Šż╬āężõźóźßźĻź½ż╬ź╔źļĪóźĶ®`źĒź├źčĖ„╣·żŪ╩╣ė├żĄżņżŲżżżļźµ®`źĒżŽ╚šĪ®ēõ╗»ż╣żļēõäėŽÓł÷ųŲż“Ʊė├żĘżŲżżżļż╬ż╦īØżĘĪóųą╣·żŽ╣▄└ĒźšźĒ®`ź╚ųŲĪ▓ź╔źļ・ź┌ź├ź░ųŲ(źóźßźĻź½ź╔źļż╦īØżĘżŲż╬╣╠Č©ŽÓł÷)Ī│ż“Ʊė├żĘżŲżżżļĪŻ╣▄└ĒźšźĒ®`ź╚ųŲż“Ʊżļż│ż╚żŽĪóĮ³─Ļ’w▄SĄ─ż╩ĮU£g│╔ķLż“ęŖż╗żļųą╣·ż╬╣·┴”ż╦¼Fį┌ż╬═©žøü²éÄ(Ż▒ź╔źļŻĮ╝sŻĖŻ«Ż▓ŻĖŻ░į¬)ż¼▀mĄ▒żŪżŽż╩żżż╚ųĖš¬żĄżņżļżĶż”ż╦ż╩żĻĪó╚╦├±į¬ż╬ŪążĻ╔Žż▓ż¼Ū¾żßżķżņżļżĶż”ż╦ż╩ż├ż┐ĪŻ╩└ĮńĮU£gż╦ČÓ┤¾ż╩ė░Ēæż“ėļż©Ą├żļ╚╦├±į¬ż╬ŪążĻ╔Žż▓å¢Ņ}ż╦ż─żżżŲĪóĄ┌Ż▒╣ØżŪżŽ╚╦├±į¬ż╬ĮUŠĢż“ĪóĄ┌Ż▓╣ØżŪżŽųą╣·ż╬īØ├ū┘Qęū─”▓┴ż╚żĮżņż╦░ķż”łR┴”ż“ĪóĄ┌Ż│╣ØżŪżŽżĄż▐żČż▐ż╩īØÅĻż“Ų╚żķżņżļųą╣·š■Ė«・═©žø╬ŻÖCż╦ż¬ż▒żļŪążĻŽ┬ż▓å¢Ņ}ż╚ż╬▒╚▌^ż“ĪóĄ┌Ż┤╣ØżŪżŽį¬ŪążĻ╔Žż▓ż╬źżź¾źčź»ź╚・ź┐źżź▀ź¾ź░ż“żĮżņżŠżņŚ╩į^żĘż╩ż¼żķęŖżŲżżżŁż┐żżż╚╦╝ż”ĪŻżĮżĘżŲūŅßßż╦╚╦├±į¬ż“żßż░żļĮ½└┤š╣═¹ż╦ż─żżżŲż▐ż╚żßżŲżżż»ĪŻ

Ą┌Ż▒╣Ø ╚╦├±į¬ż╬ĮUŠĢ

Ż▒ŻŁŻ▒ĪĪ╚╦├±į¬ŪążĻ╔Žż▓▒žę¬šōż╬▒│Š░

ż▐ż║Īó╚╦├±į¬ż╬ŪążĻ╔Žż▓▒žę¬šōż╬▒│Š░ż╦ż─żżżŲęŖżŲżżż»ż│ż╚ż╦ż╣żļĪŻ▒│Š░ż╦żŽĮU£gĄ─ę¬ę“ż╚š■ų╬Ą─ę¬ę“ż╬Ż▓ż─ż“Æżż▓żļż│ż╚ż¼żŪżŁżļĪŻ

ĮU£gĄ─ę¬ę“ż╦ż─żżżŲĪóųą╣·ż╬┘Qęūģ¦ų¦Īó═Ōžø£╩éõĖ▀ż╬═ŲęŲż“ęŖżļż╚Īóųą╣·żŽŻ▒Ż╣Ż╣Ż░─Ļż╦┘Qęūģ¦ų¦ż¼│Óūųż╦ż╩ż├ż┐ßßĪóŻ╣Ż┤─ĻŻ▒į┬ż╦╚╦├±į¬źņ®`ź╚ż“├¹─┐żŪŻ│Ż│ŻźŪążĻŽ┬ż▓ĪóżĮż╬ßß┘Qęūģ¦ų¦żŽ³\ūųż“ŠS│ųżĘżŲżżżļĪŻż│żņż╦╝ėż©żŲĪó║Ż═Ōż½żķż╬ų▒Įė═Č┘YżŌłįš{ż╦┴„╚ļżĘżŲż¬żĻĪó═Ōžø£╩éõĖ▀ż¼╝▒ēłżĘżŲżżżļĪŻż│ż╬żĶż”ż╦╣·ļHģ¦ų¦ż╬³\ūųż¼Æł┤¾żĘżŲ═Ōžø£╩éõĖ▀ż¼ēł╝ėżĘżŲżżżļż╦żŌż½ż½ż’żķż║Īó×ķ╠µźņ®`ź╚żŽż█ż▄├ūź╔źļż╦ź┌ź├ź░żĘż┐ą╬żŪ═ŲęŲżĘżŲżżżļĪŻżŌżĘĪóųą╣·ż╬×ķ╠µųŲČ╚ż¼═Ļ╚½ż╩ēõäėŽÓł÷ųŲżŪš■Ė«ż╬╩ął÷Įķ╚ļż¼ż╩ż▒żņżąĪó×ķ╠µŽÓł÷żŽŪążĻ╔Žż▓ż╬ĘĮŽ“żŪäėż»żŽż║żŪżóżĻĪóżĮżņż¼╚╦×ķĄ─ż╦╚╦├±į¬źņ®`ź╚ż“ęųųŲżĄż╗żŲżżżļż╚żżż”┼·┼ąż╦ż─ż╩ż¼ż├żŲżżżļĪŻ

ĪĪš■ų╬Ą─ę¬ę“ż╦ż─żżżŲżŽĪó╚š▒ŠĪó├ū╣·ĪóEU ż╚żżż├ż┐ųą╣·ż╬ų„ę¬┘QęūŽÓ╩ų╣·ż╬īØųą┘Qęūģ¦ų¦ż¼┤¾Ę∙ż╩│Óūųż“żŌż┐żķżĘżŲżżżļż│ż╚ż╦żóżļĪŻ╣·─┌ż╬Ų¾śIż½żķųą╣·ż╬░▓ü²ż╩čuŲĘż╬┴„╚ļż¼╣═ė├ż“ŖZż├żŲżżżļż╚ż╬┼·┼ąż╦īØżĘĪóš■Ė«ż╚żĘżŲżŽ┼õæ]ż“╩Šż╣▒žę¬ż¼żóżļĪŻ[1]

Ż▒ŻŁŻ▓ĪĪ╚╦├±į¬ż╬═©žøźĘź╣źŲźÓ

ĪĪ┤╬ż╦╚╦├±į¬ż╬═©žøźĘź╣źŲźÓż“┤_šJżĘżŲż¬ż»ĪŻż▐ż║Īó╣▄└ĒźšźĒ®`ź╚ųŲż╚żŽĪó×ķ╠µźņ®`ź╚ż╬øQČ©ż“╗∙▒ŠĄ─ż╦żŽ╩ął÷ż╦╚╬ż╗żļżŌż╬ż╬Īó╩ął÷Įķ╚ļżõ×ķ╠µ╣▄└Ēż“═©żĖżŲżóżļ│╠Č╚ź│ź¾ź╚źĒ®`źļż╣żļż╚żżż”ųŲČ╚ż╬ż│ż╚ż“żżż”ĪŻ[2]

ųą╣·żŪżŽĪóŻ▒Ż╣Ż╣Ż│─Ļ─®ż▐żŪ═Ō×ķ╩ął÷ż╦żŽ╣½Č©źņ®`ź╚ż╚╩ął÷źņ®`ź╚Ż©═Ōžøš{š¹ź╗ź¾ź┐®`źņ®`ź╚Ż®ż╚żżż”Č■ųž×ķ╠µŽÓł÷ż¼┤µį┌żĘżŲżżż┐ĪŻŻ╣Ż┤─ĻŻ▒į┬Ż▒╚šĪó═Ō×ķ╣▄└Ē╠ÕųŲĖ─Ė’ż╦ķvż╣żļ╣½Ėµż¼╩®ąążĄżņĪó╚╦├±į¬źņ®`ź╚ż¼╩ął÷źņ®`ź╚ż╦ę╗▒Š╗»żĄżņżļż╚ż╚żŌż╦Īó═©žøźĘź╣źŲźÓżŽ╣▄└ĒźšźĒ®`ź╚ųŲżžęŲąążĘż┐ĪŻ

╣▄└ĒźšźĒ®`ź╚ųŲżžż╬ęŲąąßßĪóųą╣·żŽŻ╣ŻČ─ĻŻ▒Ż▓į┬ż╦IMFŻĖ╠§╣·ż╦ęŲąążĘĪóĮU│Ż╚Īę²Ż©╬’żõźĄ®`źėź╣ż╬ęŲäėż╦░ķż”┘YĮęŲäėŻ®ż“ūįė╔╗»żĘż┐ĪŻżĘż½żĘĪó┘Y▒Š╚Īę²Ż©ĮõEż╬┘JĮĶżõų▒Įė═Č┘YĄ╚ż╦░ķż”┘YĮęŲäėŻ®ż╦ż─żżżŲżŽ¼Fį┌żŪżŌģŚżĘż»ęÄųŲżĘżŲżżżļż┐żßĪó╚╦├±į¬żŽ═ČÖCĮŅż╬═©žøźóź┐ź├ź»ż“╩▄ż▒ż╦ż»żż═©žøż╚żżż©żļż└żĒż”ĪŻ

ĪĪż▐ż┐Īó╚╦├±į¬ż╬×ķ╠µźņ®`ź╚ż╦ż─żżżŲżŽĪóųą╣·╚╦├±ŃyąąŻ©ųą╣·ż╬ųąčļŃyąąŻ®ż¼Ū░╚Īę²╚šż╬╝ėųžŲĮŠ∙źņ®`ź╚ż“Ą▒╚šż╬╗∙£╩źņ®`ź╚ż╚żĘżŲ╣½▒ĒżĘĪóÜ░╚šż╬×ķ╠µēõäėĘ∙ż“├ūź╔źļżŽ╗∙£╩źņ®`ź╚ż╬Ī└Ż░Ż«Ż│Żźęį─┌Īó╚š▒Šāę・ŽŃĖ█ź╔źļżŽ╗∙£╩źņ®`ź╚ż╬Ī└Ż▒Ż«Ż░Żźęį─┌żŪ╚ĪżĻę²żŁż╣żļżĶż”ųĖī¦żĘżŲżżżļĪŻż╣ż╩ż’ż┴Īó╚╦├±į¬ż╬═©žøźĘź╣źŲźÓżŽą╬╩Į╔Ž╣▄└ĒźšźĒ®`ź╚ųŲżŪżóżļż¼Īó×ķ╠µźņ®`ź╚żŽųą╣·╚╦├±Ńyąąż╬ÅŖżżź│ź¾ź╚źĒ®`źļŽ┬ż╦żóżĻĪó╩┬īg╔Žż╬├ūź╔źļ・ź┌ź├ź░ż╚ż╩ż├żŲżżżļĪŻżĘż┐ż¼ż├żŲĪó╚╦├±į¬źņ®`ź╚ż╬┤¾Ę∙ż╩ēõäėż¼żóżļż╚ż╣żņżąĪóżĮżņżŽš■ų╬Ą─┼ąČŽż╦╗∙ż┼ż»ż╚ż│żĒż¼┤¾żŁż»ĪóżĮż”żżż”ęŌ╬ČżŪ╚╦├±į¬żŽš■ų╬═©žøżŪżóżļż╚żżż©żĶż”ĪŻ[3]

Ż▒ŻŁŻ│ĪĪ╣▄└ĒźšźĒ®`ź╚ųŲż╬ųążŪż╬═©žøźąź╣ź▒ź├ź╚ųŲ░Ė

ĪĪż▐ż║═©žøźąź╣ź▒ź├ź╚ųŲż╚żŽĪó╣╠Č©ŽÓł÷ż╬ę╗ż─ż└ż¼Īóģgę╗═©žøż╦ūį╣·═©žøż“╣╠Č©ż╣żļżŌż╬żŪżŽż╩ż»Īóč}╩²ż╬═Ō╣·═©žøż“ź”ź©źżź╚ĖČż▒żĘżŲ║Ž│╔żĘż┐═©žøźąź╣ź▒ź├ź╚Ż©═©žøģg╬╗Ż®ż╦īØżĘżŲūį╣·═©žøż¼╣╠Č©żĄżņżļżŌż╬żŪżóżļĪŻųą╣·ż╬ł÷║ŽĪó═©žøźąź╣ź▒ź├ź╚ż╬śŗ│╔═©žøż╚żĘżŲĪó├ūź╔źļĪóźµ®`źĒĪóāęĪóĒn╣·ź”ź®ź¾ż¼ųąą─ż╚ż╩ż├żŲżżżļż█ż½ĪóźĘź¾ź¼ź▌®`źļź╔źļż╩ż╔╦¹ż╬źóźĖźó═©žøżõĪóėóź▌ź¾ź╔Īóź½ź╩ź└ź╔źļż╩ż╔ż¼║¼ż▐żņżŲżżżļż╚┐╝ż©żķżņżļĪŻ

Ż▓Ż░Ż░Ż▒─Ļż╦ųą╣·żŽWTOż╦╝ė├╦żĘż┐ĪŻż│żņż╦żĶż├żŲĪóųą╣·ż╬īØ═Ō╚Īę²┴┐żŽēł╝ėż╣żļ┐╔─▄ąįż¼Ė▀ż»Īó╣·ļHģ¦ų¦ż╬ēõäėż“ēł┤¾żĄż╗żļż┐żßĪó╚╦├±į¬ŽÓł÷ż╬äėżŁż¼żĶżĻÅÄ┴”Ą─ż╦ż╩żļ▒žę¬ż¼żóżļż╚ųą╣·Į╚┌Ą▒ŠųżŌųĖš¬żĘżŲżżżļĪŻ╝┤ż┴ĪóĮ³żżĮ½└┤╚╦├±į¬ŽÓł÷ż╬ēõäėĘ∙ż¼Æł┤¾żĄżņżļ┐╔─▄ąįż¼Ė▀ż»Īó═©žøźąź╣ź▒ź├ź╚ųŲżŌ▀xÆkų½ż╬ę╗ż─ż╚ż╣żļėQ£ył¾Ą└żŌĄŪł÷żĘżŲżżżļĪŻ

ĪĪż│ż╬ĄŃż╦ż¬żżżŲżŽĪóĄ▒Ģrż╬ųņ╚█╗∙╩ūŽÓżŽ═¼─ĻŻ┤į┬ż╦ĪĖ╔┘ż╩ż»ż╚żŌĮ³żżĮ½└┤ż╦ż¬żżżŲ╚╦├±į¬ż“ŪąŽ┬ż▓Īóż▐ż┐żŽ╩┬īg╔Ž├ūź╔źļ・ź┌ź├ź░ż╬¼FąąųŲČ╚ż½żķ═©žøźąź╣ź▒ź├ź╚ųŲż╦ęŲąążĄż╗żļėŗ╗ŁżŽż╩żżĪ╣ż╚░kčįżĘĪó═©žøźąź╣ź▒ź├ź╚ųŲżžż╬ęŲąąėQ£yż“ʱȩżĘżŲżżżļĪŻ[4]

ĪĪŻ▓Ż░Ż░Ż▓─ĻŻ▒į┬ż╬╔±æ§ASEMžöäš┤¾│╝╗ßūhż╦żĶż├żŲķ_╩╝żĘż┐╔±æ§źĻźĄ®`ź┴źūźĒźĖź¦ź»ź╚ż╬蹊┐ź┌®`źč®`żŪżŽĪóųą╣·ż╬═©žøźąź╣ź▒ź├ź╚ųŲī¦╚ļż¼źšźķź¾ź╣ż╬蹊┐š▀ż╦żĶż├żŲ╠ß░ĖżĄżņżŲżżżļż¼Īóż│żņżŽĪóźšźķź¾ź╣é╚ż╚ųą╣·é╚ż╬╣▓═¼čąŠ┐ż╬│╔╣¹ż“źšźķź¾ź╣é╚ż¼ż▐ż╚żßż┐żŌż╬żŪżóżļĪŻ═¼ź┌®`źč®`żŪżŽĪó┘Qęūżõų▒Įė═Č┘YżŽĮU“YĄ─ż╦×ķ╠µźņ®`ź╚ż╬ēõäėż¼╝żżĘż»ż╩żļż╚ęųųŲżĄżņżļż¼Īóųą╣·ż╬ł÷║ŽĪó▌ö│÷żõų▒Įė═Č┘Y╩▄ż▒╚ļżņ├µżŪ├ū╚š┼ĘĄžė“ż¼ųžę¬ż╩ę█ĖŅż“╣¹ż┐żĘżŲżżżļż┐żßĪóź╔źļ・āę・źµ®`źĒż╦Ęų╔óżĘżŲź┌ź├ź░ż╣żļ═©žøźąź╣ź▒ź├ź╚ųŲż╬ĘĮż¼Īó┘Qęūżõ═Č┘Y╚Īę²ż╬░▓Č©Ą─ż╩│╔ķLż╦ż╚ż├żŲ═¹ż▐żĘżżż╚╦╝ż’żņżļĪŻųą╣·ż╚¢|źóźĖźóųT╣·ķgż╬┘Qęūż╬┴„żņżŽŽ▐Č©Ą─ż└ż¼Īó├ū╚š┼Ę╩ął÷żŪżŽĖé║Žż╣żļż│ż╚ż½żķĪó═©žøŪąŽ┬ż▓Ėéš∙ż“Ę└ų╣ż╣żļęŌ╬ČżŪżŌĪó═©žøźąź╣ź▒ź├ź╚ųŲż¼═¹ż▐żĘżżż╚żĘĪóż▐ż┐Īóųą╣·ż╚¢|źóźĖźóż¼źąź╣ź▒ź├ź╚ųŲż“╣▓ėąż╣żļĘĮĘ©żŽĪóūŅ│§ż╦Ʊżļź╣źŲź├źūż╚żĘżŲĪó═©žøĮy║Žż“īg¼Fż╣żļżĶżĻżŌ╚▌ęūżŪżóżļż╚żĘżŲżżżļĪŻ

═©žøźąź╣ź▒ź├ź╚ųŲż╦ż─żżżŲżŽĪóżĮż╬╩╦ĮMż▀ż¼č}ļjżŪ═Ė├„ąįż¼Ą═żżż╚ż╬┼·┼ążŌżóżļż¼Īóź╔źļż╬īØāę╝░żėīØźµ®`źĒżŪż╬×ķ╠µŽÓł÷ēõäėż¼┤¾żŁżżł÷║ŽĪóżĮż╬źĘźńź├ź»ż“╬³ģ¦żĘĪóīg┘|īgä┐ŽÓł÷ż“░▓Č©żĄż╗żļż╚żżż”┤¾żŁż╩źßźĻź├ź╚ż“│ųż─ĪŻż▐ż┐Īó¢|źóźĖźóżŪżŌĮ╚┌š■▓▀ż╬¢śĮMż▀ż╚żĘżŲźżź¾źšźņ・ź┐®`ź▓źŲźŻź¾ź░ųŲČ╚ż“Ʊė├ż╣żļ╣·ż¼ēłż©żŲżżżļż¼Īó═¼ųŲČ╚ż╚ż╬š¹║ŽąįżŌĖ▀żżĪŻ[5]

Ż▒ŻŁŻ┤ĪĪ═©žøźąź╣ź▒ź├ź╚ųŲż“▓╬┐╝ż╦żĘż┐╣▄└ĒźšźĒ®`ź╚ųŲ

ĪĪųą╣·š■Ė«ż¼2005─ĻŻĘį┬Īó╚╦├±į¬ųŲČ╚Ė─Ė’ż╬ų∙ż╬ę╗ż─ż╚żĘżŲĪóż│żņż▐żŪ╩┬īg╔Ž├ū╣·ź╔źļż╦╣╠Č©żĘżŲżŁż┐×ķ╠µŽÓł÷ųŲČ╚ż“ęŖų▒żĘĪó═©žøźąź╣ź▒ź├ź╚ųŲż“▓╬┐╝ż╦żĘż┐╣▄└ĒźšźĒ®`ź╚ųŲż“Ʊżļż╚żĘż┐ż┐żßĪóūó─┐ż“╝»żßżŲżżżļĪŻż│ż╬ųą╣·ż¼Æ±ė├żĘż┐ųŲČ╚ż¼ż╔ż╬żĶż”ż╩żŌż╬ż╩ż╬ż½Īóż▀ż║ż█Št蹯©╔ŽŽ»ų„╚╬蹊┐åTąĪę░ėą╚╦╩ŽŻ®ż╬░kčįż“żŌż╚ż╦ęįŽ┬Ēśż“ūĘż├żŲęŖżŲżżżŁż┐żżĪŻ[6]

ĪĪųą╣·š■Ė«ż¼Æ±ė├żĘż┐ż╬żŽĪó═©žøźąź╣ź▒ź├ź╚ż“▓╬┐╝ż╦żĘż┐╣▄└ĒźšźĒ®`ź╚ųŲżŪżóżļĪŻ╣·ļH═©žø╗∙ĮŻ©Ż╔Ż═ŻŲŻ®żŽĪó╣▄└ĒźšźĒ®`ź╚ųŲż“ĪĖ═©žøĄ▒Šųż¼Īó╠žČ©ż╬×ķ╠µźņ®`ź╚─┐ś╦ż“żŌż┐ż║ż╦Īó▒žę¬ż╦ÅĻżĖżŲ▓├┴┐Ą─ż╦×ķ╠µźņ®`ź╚ż╦ė░Ēæż“╝░ż▄żĮż”ż╚ż╣żļ×ķ╠µųŲČ╚Ī╣ż╚Č©┴xżĘżŲżżżļĪŻż╚ż│żĒż¼ĪóŻ▓Ż░Ż░ŻĄ─ĻŻĘį┬ż╬╚╦├±į¬ż╬īØ├ūź╔źļ╗∙£╩źņ®`ź╚ż╬╝sŻ▓ŻźŪą╔Žż▓Īó╚šĪ®├ūź╔źļż╦īØżĘżŲŻ░Ż«Ż│Żźż╬╣Āćņ─┌żŪż╬ŽÓł÷ēõäėż“šJżßż┐┤ļų├żŽĪó╠žČ©ż╬×ķ╠µźņ®`ź╚─┐ś╦ż“żŌż┐ż╩żżż╚żżż”╣▄└ĒźšźĒ®`ź╚ųŲż╚żŽ├¼Č▄żĘżŲżżżļż╚żżż©żļż╬żŪżŽż╩żżż└żĒż”ż½ĪŻ

ĪĪ═©žøźąź╣ź▒ź├ź╚ųŲż╬└¹ĄŃżŽĪóūį╣·═©žøü²éÄż¼Īó═©žøźąź╣ź▒ź├ź╚ż“śŗ│╔ż╣żļ═Ō╣·═©žøż╬╝ėųžŲĮŠ∙żŪøQż▐żļż┐żßĪó╠žČ©ż╬═Ō╣·═©žøż¼┤¾żŁż»ēõäėżĘż┐ļHż╦ĪóżĮż╬ė░Ēæż“ŠÅ║═żŪżŁżļĄŃż╦żóżļĪŻüóż╦┘QęūŽÓ╩ų╣·ż╚ż╬┘Qęū┴┐ż╦ÅĻżĖżŲśŗ│╔═©žøżõżĮż╬ź”ź©źżź╚ż¼įOČ©żĄżņżŲżżżņżąĪó▌ö│÷Ėéš∙┴”ż“░▓Č©Ą─ż╦▒ŻżŲżļĪŻż│ż╬ż┐żßĪó¢|źóźĖźóųT╣·ż╚ż╬ė“─┌┘Qęūż╬▒╚ųžż¼Ė▀żżųą╣·ż╬ł÷║ŽĪó╚╦├±į¬ż“ź╔źļż╦▀BäėżĄż╗żļżĶżĻżŌĪó═©žøźąź╣ź▒ź├ź╚ż╦▀BäėżĄż╗żļż█ż”ż¼═¹ż▐żĘżżĪŻ

ĪĪųą╣·żŽĪó═©žøźąź╣ź▒ź├ź╚ż“×ķ╠µ╣▄└Ēż╬▓╬┐╝ż╦ż╣żļż╚żĘżŲżżżļż¼Īóż│żņż▐żŪż╬╚╦├±į¬ŽÓł÷ż╬äėżŁż“ż▀żļż╚Īó├ūź╔źļżžż╬▀BäėČ╚║Žżżż¼Ė▀ż»ĪóēõäėĘ∙żŌĘŪ│Żż╦ąĪĘ∙ż╩żŌż╬ż╦ż╚ż╔ż▐ż├żŲżżżļż│ż╚ż½żķĪóīg┘|Ą─ż╦żŽĪó╣▄└ĒźšźĒ®`ź╚ųŲżŪżŽż╩ż»Īóę²żŁŠAżŁ╣╠Č©ŽÓł÷ųŲż“Ʊż├żŲżżżļż╚┐╝ż©żķżņżļĪŻż▀ż║ż█ŠtčążŽĪóĪĖųą╣·ż¼Īó├¹īgż╚żŌż╦═©žøźąź╣ź▒ź├ź╚ųŲż╬Ʊė├ż╦╠żż▀Ūążļż╬ż½ż╔ż”ż½ĪóĮ±ßßż╬×ķ╠µŽÓł÷ż╬äėżŁż½żķ─┐ż¼ļxż╗ż╩żżĪ╣ż╚żĘżŲżżżļĪŻ[7]

Ą┌Ż▓╣ØĪĪ┘Qęū─”▓┴ż╚├ū╣·ż╬łR┴”

Ż▓ŻŁŻ▒ĪĪ├ū╣·ż╬īØųą┘Qęū│ÓūųÆł┤¾ż╦żĶżļ╚╦├±į¬ŪążĻ╔Žż▓šō

ĪĪ╚š▒Šżõ├ū╣·ż╦ż¬żżżŲĪóųą╣·ż╬═©žøżŪżóżļ╚╦├±į¬ż╬ŪążĻ╔Žż▓・ēõäėĘ∙ż╬Æł┤¾ż“Ū¾żßżļ╔∙ż¼ÅŖż▐ż├ż┐ĪŻŻ▓Ż░Ż░Ż│─ĻŻ▓į┬ż╦ķ_┤▀żĄżņż┐GŻĘżŪ╚š▒Šż╬ēc┤©žö䚎ӿ¼╚╦├±į¬ż╬ūįė╔╗»ż“Ū¾żßż┐ż█ż½ĪóŻČį┬ż╦żŽ├ū╣·ż╬ź╣ź╬®`žöäšķL╣┘ż¼ĪóŻĘį┬ż╦żŽź░źĻ®`ź¾ź╣źčź¾FRBūhķLŻ©żżż║żņżŌĄ▒ĢrŻ®ż¼ŽÓ┤╬żżżŪ╚╦├±į¬ż╬ūįė╔╗»ż¼═¹ż▐żĘżżż╚░kčįżĘżŲżżżļĪŻżĄżķż╦ĪóŻ╣į┬ż╬╚š├ūžö䚎Ó╗ßšäż╦ż¬żżżŲżŽĪó╚š├ūż¼ģf┴”żĘżŲųą╣·ż╦×ķ╠µźņ®`ź╚ż╬ēõäėĘ∙Æł┤¾ż“Ū¾żßżŲżżż»ĘĮßśż¼┤_šJżĄżņż┐ĪŻ

ĪĪ├ū╣·żŪ╚╦├±į¬ŪążĻ╔Žż▓šōż¼╠©Ņ^żĘżŲżżżļ▒│Š░żŽĪóīØųą┘Qęū│Óūųż¼┐┤▀^żŪżŁż╩żżęÄ─Żż╦Æł┤¾żĘż┐ż│ż╚ż¼└Ēė╔ż╚ż╩ż├żŲżżżļĪŻ├ū╣·ż╬īØųą┘Qęū│ÓūųżŽĪóŻ╣Ż░─Ļ┤·ęįĮĄÆł┤¾ż╬ę╗═Šż“ż┐ż╔ż├żŲż¬żĻĪóż╚ż»ż╦Ż▓Ż░Ż░Ż▓─ĻęįĮĄ│ÓūųĘ∙ż¼╝▒╦┘ż╦┼“żķż¾żŪżżżļĪŻżĮż╬Ņ~żŽīØųą┘Qęū│Óūųż╬ż▀żŪ├ū╣·ż╬Št│ÓūųŅ~ż╬Ż┤Ęųż╬Ż▒ż“š╝żßżļż█ż╔żŪżóżļĪŻż│ż╬żĶż”ż╩▒│Š░żŽųą╣·ż╬WTO╝ė├╦ż╦żĶżļżŌż╬ż¼┤¾żŁżżż╚żżż©żļĪŻ░▓ü²żŪžNĖ╗ż╩ä║āP┴”ż“│ųż─ųą╣·żŽĪó═Ō┘Yż╬ī¦╚ļż“ĘeśOĄ─ż╦ąążżĪóĄ═ü²Ė±・Ė▀ŲĘ┘|ż“╝µż═éõż©ż┐čuŲĘż“┤╬Ī®ż╦║Ż═Ōżžż╚╦═żĻ│÷żĘżŲżżżļĪŻųą╣·čuŲĘż“ČÓż»▌ö╚ļż╣żļ╚š▒ŠżõźóźßźĻź½żŪżŽ─┌ąĶż╬£p╔┘ż╦żĶżĻ«bśIż¼╦ź═╦żĘĪóĮY╣¹ż╚żĘżŲ┤¾żŁż╩┘Qęū│Óūųż“šążżż┐ż╬żŪżóżļĪŻ[8]

ĪĪēõäėŽÓł÷ųŲż╬Ž┬żŪżŽĪóŻ▓╣·ķgżŪę╗ĢrĄ─ż╦┘Qęūģ¦ų¦ż╬▓╗Š∙║Ōż¼╔·żĖżŲżŌĪó┘Qęū³\ūų╣·ż╬═©žøż¼ŪążĻ╔Žż¼żļż│ż╚żŪ³\ūų╣·ż╬▌ö│÷ŲĘż╬ü²Ė±Ėéš∙┴”ż¼Ą═Ž┬żĘĪó┘Qęū³\ūųż¼┐sąĪż╣żļż╚żżż”┘Qęūģ¦ų¦▓╗Š∙║Ōż╬š{š¹źßź½ź╦ź║źÓż¼āPż»ĪŻżĘż½żĘĪóųą╣·ż╬ł÷║ŽĪó╩┬īg╔Ž═©žøż“├ūź╔źļż╦ź┌ź├ź░żĘżŲżżżļż┐żßĪó▌ö│÷ŲĘż╬ü²Ė±Ėéš∙┴”ż¼Ž„ż¼żņżļż│ż╚ż╩ż»Īó░▓ü²ż╩čuŲĘż¼ę╗ĘĮĄ─ż╦Ž╚▀MųT╣·ż╦▌ö│÷żĄżņĪóżĮż╬ĮY╣¹Īó┘Qęū³\ūųż¼┼“żķżÓśŗįņż╦ż╩ż├żŲżżżļĪŻ

ĪĪīgļHĪóųą╣·ż╬▌ö│÷żŽ╝▒╦┘ż╦╔ņķLżĘżŲż¬żĻĪóźóźĖźóĖ„╣·ż╬▌ö│÷ĮŅ~Ż©╝Š╣Øš{š¹£gŻ®ż╬═ŲęŲż╦żĶżņżąĪóųą╣·ż“│²ż»źóźĖźóųT╣·ż╬▌ö│÷żŽĪó╩└ĮńŠ░Ü▌ż╬£p╦┘ż“╩▄ż▒żļż½ż┐ż┴żŪŻ▓Ż░Ż░Ż▓─Ļßß░ļż½żķŻ▓Ż░Ż░Ż│─ĻŪ░░ļż╦ż½ż▒żŲ╔ņżėż¼Ōgż»ż╩ż├żŲżżżļż╬ż╦īØżĘĪóųą╣·ż╬▌ö│÷żŽŻ▓Ż░Ż░Ż▒─Ļ░ļżąęįĮĄ╩└ĮńŠ░Ü▌ż╬äėŽ“ż╚ķvż’żĻż╩ż»┤¾żŁż╩│╔ķLż“ęŖż╗żŲżżżļĪŻ[9]Ż©ćĒŻ▒ż╚Ż▓▓╬ššŻ®

Ż▓ŻŁŻ▓ĪĪ├ū╣·ż╬īØųąłR┴”

ĪĪŻ▓Ż░Ż░Ż│─ĻŻČį┬ż╚ŻĘį┬ż╦Īó├ū╣·ż╬ź╣ź╬®`žöäšķL╣┘ż╚▀B░Ņ£╩éõųŲČ╚└Ē╩┬╗ßż╬ź░źĻ®`ź¾ź╣źčź¾ūhķLżŽĪó╚╦├±į¬ż╬ź╔źļ・ź┌ź├ź░ųŲżŽūŅĮKĄ─ż╦ųą╣·ĮU£gż“ōpż╩ż”ż┐żßĪóżĶżĻ╚ß▄øĄ─ż╩╚╦├±į¬ųŲČ╚ż¼═¹ż▐żĘżżż╚░kčįżĘż┐ĪŻżĮż╬ßßĪó├ū╔╠äšķL╣┘ż╚ä║āPķL╣┘żŌ═¼żĖżĶż”ż╩ęŖĘĮż“░k▒ĒżĘĪó╚╦├±į¬ŪążĻ╔Žż▓ż╬łR┴”ż╬į┤żŽ╚š▒Šż½żķ├ū╣·ż╦źĘźšź╚żĘż┐ĪŻ

├ū╣·ż¼╚╦├±į¬ŪążĻ╔Žż▓ż“Ų┌┤²żĘżŲżżżļų„ż╩└Ēė╔żŽĪóųą╣·ż╬═©žøź│ź¾ź╚źĒ®`źļż¼├ū╣·čuįņśIż╦╔Ņ┐╠ż╩╩¦śIż“żŌż┐żķżĘż┐ż│ż╚żŪżóżļĪŻųą╣·ż¼╚╦├±į¬źņ®`ź╚ż“śOżßżŲĄ═żż╦«£╩ż╦ęųż©żŲżżżļż┐żßĪóųą╣·ż╬čuįņśIż╦┤¾żŁż╩Ėéš∙ā×╬╗ż“żŌż┐żķżĘż┐ż│ż╚ż¼żżż©żļĪŻ├ū╣·ż╬čuįņśIż“╬«┐sżĄż╗ČÓż»ż╬Ų¾śIż¼ŲŲ«bżĘ╔Ņ┐╠ż╩╩¦śIå¢Ņ}ż“šążżż┐ż╚żżż”ż│ż╚żŽĪóżĮżņż└ż▒ųą╣·ż¼ĮU£gĄ─ż╦│╔ķLżĘżŲżżżļż╚żżż”į^żŪżóżĻĪó╚╦├±į¬ż╬▀^ąĪįuü²ż╚żżż”ĄŃż╦ż─żżżŲżóżķż┐żßżŲ┐╝ż©ų▒ż╣┴╝żżżŁż├ż½ż▒ż╚ż╩ż├ż┐ĪŻżĘż½żĘż╩ż¼żķĪóźóźßźĻź½ż╬╩▄ż▒ż┐▒╗║”ū┤ørż½żķęŖżļż╚Īóųą╣·ż“żęż╚ż─ż╬ĮU£g┤¾╣·ż╚żĘżŲęŖų▒ż╣ż╦żŽ┤¾żŁż╣ż«żļė░Ēæż└ż├ż┐ż╚żżż©żļż└żĒż”ĪŻ

ĪĪż▐ż┐ĪóŻ▓Ż░Ż░Ż│─ĻŻČį┬ż½żķĪóCoalition for a Sound DollarżŽAsian Currency Manipulation Monitorż╚żżż”į┬┐»šIż“│÷░µżĘ╩╝żßż┐ĪŻ═¼šIż╬Ż▓Ż░Ż░Ż│─ĻŻČĪ½ŻĖį┬║┼ż╦żŽĪóųą╣·Īó╚š▒ŠĪóĒn╣·Īó╠©═ÕżŪżŽ╔Ņ┐╠ż╩═©žøź│ź¾ź╚źĒ®`źļż¼┤µį┌żĘĪó├ū╣·čuįņśIż╬╩¦śIż╬ų„ę“ż╦ż╩ż├żŲżżżļż╚żżż”ėø╩┬

ćĒŻ▒Ż║ųą╣·ż╬└█Ęe┘Qęūģ¦ų¦ż╬═ŲęŲ

ćĒŻ▓Ż║├ū╣·ż╚╚š▒Šż╬īØųą┘Qęūģ¦ų¦ż╬═ŲęŲ

│÷╦∙Ż║čęÄXąę─ąĪĖ╚╦├±į¬ŪążĻ╔Žż▓ż“īg╩®żżż╩żżųą╣·ż╬š■▓▀żŽš²żĘżżĪ╣Ż©ųĻŻ®Ą┌ę╗╔·├³ĮU£g蹊┐╦∙ĪóŻ▓Ż░Ż░Ż│─ĻŻ╣į┬Ż▒Ż░╚šĖČż▒ź╦źÕ®`ź╣ĪĒŻ│Ż░http://group.dai-ichi-life.co.jp/dlri/news/pdf/nr2003_14.pdfĪĪżĶżĻę²ė├

ż¼Æ„▌dżĄżņĪóCoalition for a sound Dollarż╬╗ßåTżŪżóżļ├ū╣·┐ŹŠSģf╗߯©ATMIŻ®Īó├ū╣·┴ųśIż¬żĶżėču╝łģf╗߯©AF&PAŻ®Īó╚½╣·čuįņśIģf╗߯©NAMŻ®ĪóčuįņśI╝╝ągģf╗߯©AMTŻ®żŌ═¼żĖżĶż”ż╦į^čįżĘżŲżżżļĪŻ[10]

Ż▓Ż░Ż░Ż│─ĻŻĘį┬Īó├ū╣·ż╬╔ŽŽ┬üIį║ūhåTżŽź╣ź╬®`žöäšķL╣┘ż╚źųź├źĘźÕ┤¾ĮyŅIż╦Īó╚╦├±į¬ŪążĻ╔Žż▓ż╦ķvż╣żļĢ°║åż“▀B├¹żŪ╠ß│÷żĘż┐ĪŻĢ°║åżŪż╬ų„ÅłżŽęįŽ┬ż╬╦─ĄŃż╦ż▐ż╚żßżķżņżŲżżżļĪŻ

ż▐ż║Īó├ū╣·ż╬╩¦śI┬╩żŽż╣żŪż╦─═ż©żķżņż╩żżż╚ż│żĒż▐żŪ└┤żŲż¬żĻĪóŻ▓Ż░Ż░Ż│─ĻŻČį┬ż╬├ū╣·ż╬╩¦śI┬╩żŽŻČŻ«Ż┤Żźż╦▀_żĘĪ󿔿┴Ż╣Ż░Żźż¼čuįņśIż╦ķvż’żļ╚╦żŪżóżļż╚żżż”ż│ż╚ĪŻ┤╬ż╦Īó├ū╣·ż╬čuįņśIż¼Ėéš∙ā×╬╗ż“╩¦ż├ż┐ż╬żŽĪóųą╣·ż╬ä║āPź│ź╣ź╚ż¼░▓żżż│ż╚ż╚╚╦├±į¬ż¼▀^ąĪįuü²żĄżņżŲżżżļż│ż╚ż╦żĶżļĪŻĄ┌╚²ż╦Īó├ū╣·ż╬īØųą┘Qęū│ÓūųżŽŻ╣ŻĖ─Ļż╬ŻĄŻĘŻ░ā|ź╔źļż½żķŻ▓Ż░Ż░Ż▓─Ļż╬Ż▒Ż░Ż│Ż░ā|ź╔źļż╦Æł┤¾żĘżŲżżżļż╬ż╦īØżĘĪóųą╣·żŽ▀^╚ź╩²─ĻķgżŪ╩└ĮńūŅČÓż╬═Ōžø£╩éõż“ąŅĘeżĘĪóŻ▓Ż░Ż░Ż│─ĻŻČį┬ĢrĄŃżŪŻ│Ż┤ŻĄŻ░ā|ź╔źļż╦▀_żĘżŲżżżļĪŻĄ┌╦─ż╦Īóųą╣·żŽ├ū╣·ż╬Š░Ü▌£p╦┘ż╚╩¦śIēł╝ėż╦īØżĘž¤╚╬ż“╚Īżķż╩ż▒żņżąż╩żķż╩żżż┐żßĪóš■Ė«żŽųą╣·š■Ė«ż╦żĶżĻ┤¾żŁż╩łR┴”ż“ż½ż▒żļż┘żŁżŪżóżļż╚żĘżŲżżżļĪŻ[11]

Ą┌Ż│╣ØĪĪųą╣·š■Ė«ż╬īØÅĻ

Ż│ŻŁŻ▒ĪĪš■Ė«ż╬īØÅĻ

żŪżŽĪóųą╣·š■Ė«żŽ═Ō▓┐łR┴”ż╦īØżĘżŲż╔ż╬żĶż”ż╦īØÅĻżĘżŲżŁż┐ż╬ż└żĒż”ż½ĪŻ

ĪĖ╚╦├±į¬ż╦īØż╣żļĖ„╣·ż╬ę¬Ū¾ż╦īØżĘżŲųą╣·š■Ė«żŽĪóĪ║×ķ╠µš■▓▀żŽżĮż╬╣·ż╬ĮU£g╦«£╩żõĮU£gū┤ørĪó╣·ļHģ¦ų¦ū┤ørż╦żĶż├żŲøQż▐żļżŌż╬żŪżóżĻĪó¼Fį┌ż╬×ķ╠µųŲČ╚żŽųą╣·ż╬¼Fį┌ż╬╣·Ūķż╦║Žų┬ż╣żļĪŻĪ╗Ī║╚╦├±į¬ż╬░▓╚½ż“▒Ż│ųż╣żļż│ż╚żŽĪóųą╣·ż╬ĮU£gż╚Į╚┌ż╬│ųŠAĄ─░kš╣ż╦ż└ż▒żŪżŽż╩ż»Īóų▄▐x╣·żõĄžė“ż╬ĮU£g・Į╚┌ż╬░▓Č©ż╦┘YżĘĪó╩└ĮńĮU£g・Į╚┌ż╬░▓Č©ż“żŌż┐żķż╣ĪŻĪ╗Ż©║·Õ\ز╣·╝ęų„Ž»・╬┬╝ę▒”╩ūŽÓż╬░kčįżĶżĻŻ®ż╚Īó┤¾Ę∙ż╩ųŲČ╚ż╬ęŖų▒żĘż“ʱȩżĘĪó╔„ųžż╩ū╦ä▌ż“ęŖż╗żŲżŁż┐ĪŻżĮż╬ßßĪóĮ╚┌Ė─Ė’╗ßūhĪó╚╦├±Ńyąą╣żū„╗ßūhżŪ╬┬╩ūŽÓżõų▄ąĪ┤©・ųą╣·╚╦├±ŃyąąŠt▓├ż¼╚╦├±į¬ŽÓł÷ą╬│╔ż╦ķvż╣żļĖ─╔Ųż“Č╬ļAĄ─ż╦▀Mżßżļż│ż╚ż“▒Ē├„żĘż┐ż¼Īó╚╦├±į¬ŽÓł÷ż╬░▓Č©ż“ųžęĢżĘż┐╗∙▒Šū╦ä▌żŽēõż’ż├żŲżżż╩żżĪŻ

ųą╣·ż¼╔„ųžż╩æBČ╚ż“ŠAż▒żŲżżżļ└Ēė╔żŽĪóĮ±żŽż▐ż└║·Õ\زš■śžż╬╗∙▒P╣╠żßż╬ĢrŲ┌żŪżóżļż┐żßųž┤¾ż╩ęŌ╦╝øQČ©ż¼ļyżĘżżż│ż╚Īó╣·─┌śŗįņå¢Ņ}Ż©╣═ė├ĪóĮ╚┌Īó╣·ėąŲ¾śIż╩ż╔Ż®ż╬ĮŌøQż“ā׎╚żĘżŲżżżļż│ż╚Īó║Ż═Ōż½żķż╬š■ų╬łR┴”ż╦īØż╣żļ╣·─┌╩└šōż╬Ę┤░kż╦┼õæ]żĘż┐ż│ż╚ĪóSARSż╬░k╔·ż╦żĶżĻųą╣·żžż╬═Č┘YŁhŠ│ż╦▓╗┤_Č©ę¬ę“ż¼░k╔·żĘż┐ż│ż╚Īóż╩ż╔żŪżóżļż╚┐╝ż©żķżņżļ[12]ĪŻĪ╣

ż│ż╬żĶż”ż╦ųą╣·żŪżŽŪążĻ╔Žż▓ż╦īØżĘżŲŽ¹śOĄ─ż╩ū╦ä▌ż“ęŖż╗żŲżŁż┐ż¼ĪóŻ▒Ż╣Ż╣ŻĘ─Ļż╬źóźĖźó═©žø╬ŻÖCż╦ż¬ż▒żļŪążĻŽ┬ż▓å¢Ņ}żŪżŽż╔ż”żŪżóż├ż┐ż└żĒż”ż½ĪŻęįŽ┬Īó═©žø╬ŻÖCż╬ĮUŠĢżŌ║¼żßĪó╚╦├±į¬ż╬ŪążĻ╔Žż▓ż╚ŪążĻŽ┬ż▓ż╬å¢Ņ}ż“▒╚▌^żĘżŲżżż»ĪŻ

Ż│ŻŁŻ▓ĪĪźóźĖźó═©žø╬ŻÖCż╦─═ż©Æiżżż┐ųą╣·

ó┘ĪĪųą╣·・═©žø╬ŻÖCż╬źšźĒ®`ź┴źŃ®`ź╚

Ż▒Ż╣ŻĖŻ╣─ĻŻČį┬ż╦░k╔·żĘż┐Ą┌Č■┤╬╠ņ░▓ķT╩┬╝■ż“Ų§ÖCż╦ķ_Ę┼š■▓▀ż╦Ünų╣żßż¼ż½ż½żļż╚ųą╣·ż╬ĮU£gš╣═¹żŽ▒»ėQĄ─ż╦ż╩ż├ż┐ĪŻż│żņż“ųžż»ęŖż┐ųą╣·š■Ė«żŽĪóŻ▓─Ļßßż╬Ż╣Ż▒─Ļż╦żŽÓćąĪŲĮż╦żĶżļ─Žč▓ųv║═Ī󿥿ķż╦ęŅ─ĻŻ╣Ż▓─Ļż╬ųą╣·╣▓«bĄ│Ż▒Ż┤Ų┌Ą│┤¾╗ßżŪĪĖ╔ń╗ßų„┴x╩ął÷ĮU£gĪ╣ż╬ĘĮßśż¼┤_šJżĄżņż┐ż│ż╚ż╦żĶżĻĪó╣·╝ęų„ī¦ż╦żĶżļ┘Y▒Šų„┴xĮU£gźĘź╣źŲźÓżžż╬▄×ōQż¼╝ė╦┘żĘż┐ĪŻżĄżķż╦Īó╝▒╦┘ż╩ĮU£gęÄ─Żż╬Æł┤¾ż╦░ķż”źżź¾źšźņ┬╩ż╬╔ŽĢNż╦īØäIż╣żļż┐żßĪóš■Ė«żŽÅŠ└┤ż╬ųąčļųĖ┴Ņą═ėŗ╗ŁĮU£gźĘź╣źŲźÓż½żķžöš■・Į╚┌š■▓▀ż“ų„▌Sż╚żĘż┐ź▐ź»źĒź│ź¾ź╚źĒ®`źļźĘź╣źŲźÓżžż╬ēõōQż“ćĒżĻĪóĮ╚┌ż╬ę²żŁŠåżßż“ÅŖ╗»żĘż┐ĪŻ

ż╣żļż╚ĪóŻ╣ŻČ─Ļż╦żŽīg┘|GDP│╔ķL┬╩żŽ9.8ŻźĪóźżź¾źšźņ┬╩6.1Żźż“▀_│╔żĘĪóŻ╣ŻĘ─Ļż╦żŽ│╔ķL┬╩8.6ŻźĪóźżź¾źšźņ┬╩0.8Żźż╚żżż”Ė▀│╔ķLĪóĄ═źżź¾źšźņż“īg¼FżĘżŲżżżļĪŻż─ż▐żĻĪóźóźĖźó═©žø╬ŻÖCż¼░k╔·żĘż┐Ż╣ŻĘ─Ļż╬ĢrĄŃżŪĪóųą╣·ż╬ĮU£gųĖś╦Ż©┘Qęūģ¦ų¦³\ūųĪóžNĖ╗ż╩═Ōžø£╩éõĪóĖ▀│╔ķL┬╩ĪóĄ═źżź¾źšźņĪóĄ═żżČ╠Ų┌┘Y▒Šż╬▒╚┬╩Ż®żŽżŁż’żßżŲ┴╝║├żŪżóż├ż┐ĪŻę╗ĘĮżŪĪóųą╣·Į╚┌╩ął÷ż╬═Ļ╚½ż╩ķ_Ę┼ż¼ĮY╣¹Ą─ż╦ź█ź├ź╚ź▐ź═®`┬ę╚ļż╬Ę└▓©Ą╠ż╬ę█ĖŅż“╣¹ż┐żĘĪóżĮż╬ĮY╣¹Īóź┐źżżŪ═©žø╬ŻÖCż¼░k╔·żĘż┐ßßżŌ╚╦├±į¬ż╬ŪążĻŽ┬ż▓żŽąąż’ż╩ż½ż├ż┐ĪŻ[13]

ó┌ĪĪ═©žø╬ŻÖCż╬źĘź╩źĻź¬

ĪĪŻ▒Ż╣ŻČŻ░─Ļ┤·ż╬╚š▒Šż╦╩╝ż▐żļ¢|źóźĖźóż╬╣·・Ąžė“ż╬ę╗▀Bż╬ĮU£g│╔ķLżŽĪóĪ░EastĪĪAsianĪĪMiracleĪ▒ Ż©ĪĖ¢|źóźĖźóż╬Ųµ█EĪ╣Ż®ż╚żżż’żņż┐Ż©Ż▒Ż╣Ż╣Ż│─ĻŻĖį┬Ż®ĪŻżĘż½żĘŻ▒Ż╣Ż╣ŻĘ─ĻŻĘį┬Ż▓╚šż╦═╗╚ńż╚żĘżŲŲż│ż├ż┐ź┐źżż╬═©žø╬ŻÖCŻ©ż╣ż╩ż’ż┴Īóźą®`ź─ż╬▒®┬õż╚ēõäėŽÓł÷ųŲżžż╬ęŲąąŻ®żŽĪóż▐żļżŪź╔ź▀ź╬Ą╣żĘż╬żĶż”ż╦żĘżŲ¢|źóźĖźó╚½╠Õż╦Æłż¼żĻĪóĮU£gż“─╬┬õż╬Ąūż╦┬õż╚żĘ▐zż¾żŪżĘż▐ż├ż┐ĪŻż▐żĄż╦Īó¢|źóźĖźóżŪż╬Ųµ█Eż╬ĮKč╔ż“▀BŽļżĄż╗żļżĶż”ż╩│÷└┤╩┬żŪżóż├ż┐ĪŻ

ĪĪź┐źżż╦╩╝ż▐ż├ż┐═©žø╬ŻÖCż╬▓©żŽĪóźšźŻźĻźįź¾Īóźżź¾ź╔ź═źĘźóĪóź▐źņ®`źĘźóż╚żżż├ż┐Ż┴ŻėŻ┼Ż┴Ż╬ųT╣·ż“’ŗż▀▐zż▀Īó╣¹żŲżŽŻ╬Ż╔Ż┼Żėż╬āץ╚╔·ż╚─┐żĄżņżŲżŁż┐Ēn╣·ż╦ż▐żŪ╝░ż¾ż└ĪŻ═©žø╬ŻÖCż╬┤¾▓©ż“ż½żųż├ż┐ż│żņżķŻĄź§╣·żŪżŽĪó├ūź╔źļ・ź┌ź├ź░ųŲżóżļżżżŽ═©žøĘ└ąlż╬Ę┼Śēż“ėÓāxż╩ż»żĄżņĪóź┐źżĪóźżź¾ź╔ź═źĘźóĪóĒn╣·Ż│ź§╣·ż¼Ż╔Ż═ŻŲż╦Šo╝▒ų¦į«ż“꬚łż╣żļż╩ż╔Īó╗ņ┬ęż“śOżßż┐ĪŻż▐ż┐═¼Ģrż╦Īóż│ż”żĘż┐Į╚┌├µżŪż╬äėōeż¼Ż▒Ż╣Ż╣ŻĘ─ĻĄ┌ó¾╦─░ļŲ┌ęįĮĄż╬Ė„╣·・Ąžė“ż╬īg╠ÕĮU£gż╦░Ążżė░ż“┬õż╚żĘż┐ż│ż╚żŽżżż”ż▐żŪżŌż╩żżĪŻżĮżņżŽĪóĖ„╣·š■Ė«żõŻ┴Ż─Ż┬Ż©źóźĖźóķ_░kŃyąąŻ®ż¼─Ļ│§ż╦ąąż╩ż├ż┐ĮU£gęŖ═©żĘż╚īgļHż╬ĮU£g│╔ķL┬╩ż¼┤¾żŁż»ż½ż▒ļxżņżŲżżżļż│ż╚ż╦¼FżņżŲżżżļĪŻ[14]Ż©ćĒŻ│▓╬ššŻ®

ćĒŻ│Ż║ĮU£g│╔ķL┬╩ż╚żĮż╬ęŖ═©żĘ

įŁ┘Y┴ŽŻ║Ż╔Ż═ŻŲŻ¼InternationalĪĪFinancialĪĪStatistics.ĪĪĮU£gŲ¾╗ŁÄžŠÄĪ║źóźĖźóĮU£gŻ▓Ż░Ż░Ż░Ī╗żĶżĻ

│÷╦∙Ż║ų±─┌įŻę╗└╔ĪĖŻ▓Ż▒╩└╝oĪĪ¢|źóźĖźóĮU£gż╬ą┬ż┐ż╩╠¶æķĪ╣ĪóĪĪæcÅĻ┴x█ė┤¾č¦∙Yę░╣½└╔蹊┐╦∙http://web.sfc.keio.ac.jp/~unodb/sfc/takeuchi01/Index.htmlĪĪżĶżĻę²ė├

ó█ĪĪ═©žø╬ŻÖCż╦ż¬ż▒żļė░Ēæż╬▀`żż

ę╗ĘĮżŪųą╣·żõ╠©═ÕĪóźĘź¾ź¼ź▌®`źļż╬╣·Ī®żŽż│żņżķŻĄź½╣·ż╚żŽīØššĄ─ż╦═©žø╬ŻÖCżĮż╬żŌż╬ż╬ė░ĒæżŽąĪżĄż»ĪóĮU£gųĖś╦Ż©┘Qęūģ¦ų¦Īó═Ōžø£╩éõĪó│╔ķL┬╩ż╩ż╔Ż®ż╬├µżŪżŽ▒╚▌^Ą─┴╝║├żŪżóż├ż┐ĪŻżĮżņżŪżŽż╩ż╝ż│żņżķż╬╣·żŽ▌X╬óż╩ė░ĒæżŪż╣ż¾ż└ż╬ż└żĒż”ż½ĪŻ

żĮż╬▀`żżż“ęŖ│÷ż╣ųĖś╦ż╬ę╗ż─ż╚żĘżŲ═Ōžø£╩éõż¼żóż▓żķżņżļĪŻ═Ōžø£╩éõżŽĪóųąčļŃyąąż¼═©žøĘ└ąlż╬ļHż╦ūį╣·═©žøż“┘Iżżų¦ż©żļż┐żßż╬ź╔źļēėżĻ・ūį╣·═©žø┘IżżĮķ╚ļżŪ╩╣ė├żĄżņżļĪŻż─ż▐żĻĪó═Ōžø£╩éõż¼╔┘ż╩żżż╚┤¾żŁż╩═©žøźóź┐ź├ź»ż╦īØżĘżŲ═©žøĘ└ąlż¼żŪżŁż╩żżĪóż╚żżż”ż│ż╚żŪżóżļĪŻĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪżĮż╬ĄŃĪóųą╣·żõ╠©═ÕżŽ═Ōžø£╩éõ▒ŻėąĖ▀żŪ╩└Įńż╬╔Ž╬╗Ż▓╬╗ĪóŻ│╬╗ż“š╝żßżŲż¬żĻĪóØÖøgż╩═Ōžø£╩éõż“▒│Š░ż╦═©žøäėōeż“┤“ż┴Ž¹ż╣ż│ż╚ż¼żŪżŁż┐ż╚┐╝ż©żķżņżļĪŻż▐ż┐ĪóżĮżŌżĮżŌ╠©═ÕżŪż╬═©žøēėżĻłR┴”ż¼ąĪżĄż½ż├ż┐ż╬żŽĪóØÖøgż╩═Ōžø£╩éõ▒ŻėąĖ▀ż¼═Č┘Y╝ężõŲ¾śIż╬ą┼šJż╦ż─ż╩ż¼ż├ż┐ż┐żßż╚żżż©żļż└żĒż”ĪŻżĮżĘżŲĪóųą╣·Īó╠©═Õż╦┤╬ż░═Ōžø£╩éõż“▒Żėąż╣żļźĘź¾ź¼ź▌®`źļżŌ═©žøäėōeżŽŲżŁż┐żŌż╬ż╬ĪóżõżŽżĻ═¼śöż╬└Ēė╔żŪ═©žøĘ└ąlż╦│╔╣”żĘżŲżżżļĪŻę╗ĘĮĪó═©žø╬ŻÖCż╦Ļłż├ż┐╣·żŪżŽ═Ōžø£╩éõż╬╝▒£pż╦─═ż©żķżņż║ż╦żóżļżżżŽ═Ōžø£╩éõż╬┐▌£fż“╬ŻŠÕżĘżŲēõäėŽÓł÷ųŲżžż╬ęŲąąż“øQČŽżĘżŲżżżļ[15]ĪŻż│ż│ż╦┤¾żŁż╩▀`żżż¼żóżļĪŻ

ó▄ĪĪ╚╦├±į¬ŪążĻŽ┬ż▓šō

ĪĪ═©žø╬ŻÖCżŽ▌X╬óż╩żŌż╬ż└ż¼ųą╣·ż╦żŌė░Ēæż“ėļż©Īó▌ö│÷ŲĘż╬Ėéš∙┴”ż╬Ą═Ž┬ż½żķ╚╦├±į¬ż╬ŪąŽ┬ż▓šōż¼ĖĪ╔ŽżĘż┐ĪŻżĘż½żĘĪóĮ³ļOųT╣·ż¼ŪążĻŽ┬ż▓ż“ąąż”ųąĪóųą╣·żŽż│żņż“ąąż’ż╩ż½ż├ż┐ĪŻż╩ż╝ŪążĻŽ┬ż▓żĘż╩ż½ż├ż┐ż╬ż½ĪóżĘż╩ż½ż├ż┐ż╚żżż”żĶżĻż╣żļ▒žę¬ż¼ż╩ż½ż├ż┐ż╬żŪżóżļĪŻĪĪżĮż╬└Ēė╔ż╚żĘżŲ═Ōžø£╩éõżõĪó┘Qęūģ¦ų¦Ņ~ż╬ēł╝ėż╩ż╔ż¼żóż▓żķżņżļĪŻ

Ż▒Ż╣Ż╣Ż┤─Ļęį└┤Īóųą╣·żŽŻ┤─ĻŠAż▒żŲ┘Qęū³\ūųż“ėŗ╔ŽżĘżŲżżżļĪŻūŅĮ³ż╬Ż▓─ĻķgżŽÜ░─Ļ╝sŻ│Ż░Ż░ā|├ūź╔źļż╬³\ūųżŪżóżļĪŻŻ▒Ż╣Ż╣ŻĘ─Ļż╬ųą╣·ĮU│ŻĒŚ─┐ż╬³\ūųżŽŻ▓Ż╣ŻĘŻ«Ż▓ā|├ūź╔źļżŪĪó┘Y▒ŠĒŚ─┐ż╬³\ūųżŽŻ▓Ż▓Ż╣Ż«ŻČā|├ūź╔źļżŪżóż├ż┐ĪŻ═©žø╬ŻÖCż¼░k╔·żĘż┐ż╩ż½żŪżŌųą╣·ż╬┘Qęūģ¦ų¦ż╬ū┤ørżŽēõż’żĻż¼ż╩ż½ż├ż┐ĪŻż▐ż┐Īó═Ōžø£╩éõĖ▀żŌēł╝ėż╬ę╗═Šż“ż┐ż╔żĻĪóŻ╔Ż═ŻŲż╬╣½▒Ēż╦żĶżļż╚Īó2005─ĻŻČį┬─®ż╬╣·ļH▒╚▌^ź┘®`ź╣żŪĪóųą╣·▒Š═┴Ż©7159ā|ź╔źļŻ®ż╚ŽŃĖ█Ż©1220ā|ź╔źļŻ®ż╬║Žėŗż¼8379ā|ź╔źļż╚ż╩żĻĪó╚š▒ŠŻ©8340ā|ź╔źļŻ®ż“ÆiżżżŲ│§żßżŲ╩└ĮńĄ┌Ż▒╬╗ż╚ż╩ż├ż┐ż╚żżż’żņżŲżżżļĪŻ[16]

ż│ż╬ĄŃż½żķż▀żļż╚Īó═Ōžø╩ął÷ż╬├ūź╔źļ╣®Įoż¼│õūѿʿŲżżżļż┐żßż╦Īó╚╦├±į¬ŪążĻŽ┬ż▓ż╬▒žę¬ż╬ż╩żżż│ż╚ż“╩ŠżĘżŲżżżļĪŻ[17]żĄżķż╦Īóį¬ż“ŪążĻŽ┬ż▓żļż│ż╚żŽźóźĖźó╚½╠Õż╚żĘżŲż▀ż┐ż╚żŁż╦żĄżķż╩żļ▓╗░▓▓─┴Žż╦ż╩żĻż½ż═ż╩żżż┐żßĪóųą╣·š■Ė«żŽż│żņż“ÅŖż»Ę±Č©żĘ░k▒ĒżĘżŲżŁż┐ĪŻ

ęįŽ┬ŪążĻŽ┬ż▓ż╦żĶżļų„ż╩ė░Ēæ

Ż▒ĪĪį¬ŪążĻŽ┬ż▓żŽ¢|─ŽźóźĖźóųT╣·ż╦ÉÖė░Ēæż“╝░ż▄ż╣Ż©ųą╣·╚╦├±ŃyąąŠt▓├ż╬░kčįżĶżĻŻ®

Ż▓ĪĪØÖøgż╩═Ōžø£╩éõĖ▀żõ┘QęūŻ©©PĮU│ŻŻ®ģ¦ų¦ż╬³\ūų╦«£╩ż╩ż╔ż╬┴╝║├ż╩ĮU£gźčźšź®®`ź▐ź¾ź╣

Ż│ĪĪį¬ŪążĻŽ┬ż▓żŽź╔źļōQ╦ŃżŪęŖż┐Ģrż╬īØ═Ōé∙äšż“┼“┤¾żĄż╗żļ

Ż┤ĪĪį¬ŪążĻŽ┬ż▓ż╦żĶżĻĪó▌ö│÷ŲĘż╬įŁ▓─┴Žż╬▌ö╚ļü²Ė±ż¼╔ŽĢNż╣żļ

ŻĄĪĪŽŃĖ█ź╔źļżõĖ„╣·═©žøż╬▀BµiĄ─ŪążĻŽ┬ż▓ż╚żżż”─Óšėū┤ørż“šąż»ż¬żĮżņż¼żóżļ[18]

ĪĪ╔Žėøż╬żĶż”ż╦═©žø╬ŻÖCż╦ż¬ż▒żļŪążĻŽ┬ż▓ż╬å¢Ņ}żŽĪóĄ▒Ģrż╬═©žøü²éÄż“ŠS│ųż╣żļż│ż╚ż¼ųą╣·ūį╔ĒżõźóźĖźóż╬╣·Ī®Ī󿥿ķż╦żŽ╩└ĮńĮU£gż╬░▓Č©ż“╝░ż▄ż╣ż╚żĄżņż┐ĪŻżĘż½żĘĪó¼Fį┌ūó─┐ż“╝»żßżŲżżżļŪążĻ╔Žż▓ż╬å¢Ņ}żŪżŽĪó═©žøü²éÄż╬ŠS│ųżŽż▐ż├ż┐ż»─µż╬ęŌ╬Čż“żŌż─ĪŻĄ┌Ż▓╣ØżŪżŌ╩÷ż┘ż┐żĶż”ż╦Īó¼Fż╦źóźßźĻź½żŪżŽīØųą┘Qęū│ÓūųŅ~żõ╩¦śI┬╩ż╦ż¬żżżŲ╔Ņ┐╠ż╩╩²ūųż¼│÷żŲż¬żĻĪó┤¾Ę∙ż╩ŪążĻ╔Žż▓ż“┤²ż┴═¹ż¾żŪżżżļĪŻŪążĻ╔Žż▓żļż│ż╚ż¼╩└ĮńĮU£gż“Š╚ż”ż╚żżż├żŲżŌ▀^čįżŪżŽż╩żżĪŻż│ż╬żĶż”ż╩ū┤ørż╬ųąĪóųą╣·żŽźóźßźĻź½ĮU£gż“ų·ż▒żļż┐żßż└ż▒żŪż╩ż»Īóųą╣·ūį╔Ēż¼Ė³ż╩żļ░kš╣ż“żĘżŲżżż»ż┐żßż╦żŌżĶżĻ╚ß▄øż╩┼ąČŽż¼Ū¾żßżķżņżļż└żĒż”ĪŻ

Ą┌Ż┤╣ØĪĪ╚╦├±į¬ŪążĻ╔Žż▓ż╬źżź¾źčź»ź╚ż╚ź┐źżź▀ź¾ź░

Ż┤ŻŁŻ▒ĪĪŪążĻ╔Žż▓ż╬źżź¾źčź»ź╚

╚╦├±į¬ż╬ŪążĻ╔Žż▓żŽĪó▐rśI▓┐ķTż╬▌ö│÷£pż“═©żĖżŲųą╣·ż╬╣═ė├ŁhŠ│ż╦żŌ┤¾żŁż╩ź▐źżź╩ź╣ż╬źżź¾źčź»ź╚ż“╝░ż▄ż╣ż╚ż▀żķżņżļĪŻ

¼FČ╬ļAżŪĪó╚╦├±į¬ż“╝▒╝żż╦ŪążĻ╔Žż▓żļż╚ĪóżŌż╚żŌż╚║Ż═ŌčuŲĘż╚ż╬ģŚżĘżżĖéš∙ż╦żĄżķżĄżņżŲżżżļčuįņśI▓┐ķTżŽĪó╔·«bąįż╬Ž“╔Žż╦żĶż├żŲ╚╦├±į¬ŪążĻ╔Žż▓ż╬ė░Ēæż“żóżļ│╠Č╚╬³ģ¦żŪżŁżļĪŻżĘż½żĘĪóż│żņż▐żŪ╣·─┌żŪ▒ŻūożĄżņżŲżŁż┐Ėéš∙┴”ż╬╚§żż▐rśI▓┐ķTżŽü²Ė±Ėéš∙┴”ż“╩¦żżĪó▌ö│÷ż¼£p╔┘ż╣żļż│ż╚żŪ╔·«bš{š¹ż“ėÓāxż╩ż»żĄżņżļĪŻųą╣·żŪżŽ▐rśI▓┐ķTż╬Š═śIš▀ż╬ĖŅ║Žż¼Ė▀żżż╬żŪŻ©Ż▓Ż░Ż░Ż▓

─ĻżŪżŽŠ═śIš▀╚½╠Õż╬Ż┤Ż┤Żźż¼▐rśIÅŠ╩┬š▀Ż®Īó▐rśI╔·«bż╬┬õż┴▐zż▀żŽ╩¦śIš▀ż╬┤¾Ę∙ēł╝ėż╦ż─ż╩ż¼żļż¬żĮżņż¼żóżļż╚┐╝ż©żķżņżļĪŻ

ųą╣·żŪżŽĪó═Ō┘YŽĄŲ¾śIż╬▀M│÷ż╦żĶżĻčuįņśIż╬╔·«bąįżŽ╝▒╦┘ż╦Ė▀ż▐ż├żŲżżżļĪŻŻ╣ŻČĪ½Ż▓Ż░Ż░Ż▒

─Ļż╬ä║āP╔·«bąį╔ŽĢN┬╩żŽ─ĻŲĮŠ∙Ż½Ż▒Ż▓Ż«Ż▓Żźż╚Ż▓ż▒ż┐ż╬╔ņżėż“ėøÕhżĘż┐ĪŻčuįņśIż╬╔·«bąį╔ŽĢNż╦═Ō┘YŽĄŲ¾śIż¼žĢŽūżĘżŲżżżļż│ż╚żŽĪó▌ö│÷ż╬ŻĄŻ▓Ż«Ż▓ Żźż¼═Ō┘YŽĄŲ¾śIż╦żĶż├żŲš╝żßżķżņżļż│ż╚ż½żķżŌ├„żķż½żŪżóżļĪŻżĘż½żĘĪó═Ō┘YŽĄŲ¾śIż╬▀M│÷ż¼ęÄųŲżĄżņżŲżŁż┐żĮż╬╦¹ż╬«bśIż╦ż─żżżŲżŽ╔·«bąį╔ŽĢN┬╩ż¼Ą═żż╔ņżėż╦ż╚ż╔ż▐ż├żŲżżżļĪŻ▐rśI▓┐ķTż╦ų┴ż├żŲżŽĪóä║āP╔·«bąį╔ŽĢN┬╩ż¼ŲĮŠ∙Ż½Ż▒Ż«Ż▒Żźż╚╔·«bąįż╬╔ŽĢNż¼ż█ż╚ż¾ż╔ėQ▓ņżĄżņż╩żżĪŻż│ż╬ĮY╣¹Īó«bśIķgż╬╔·«bąį╦«£╩Ė±▓ŅżŽ┤¾żŁż»ķ_żżżŲżżżļŻ©ćĒŻ┤▓╬ššŻ®ĪŻ

ż┐ż╚ż©żąĪóčuįņśIż“Ż▒Ż░Ż░ż╚żĘżŲĖ„«bśIż╬ä║āP╔·«bąįż╬╦«£╩Ż©Ż╣ŻĘĪ½Ż▓Ż░Ż░Ż▒ ─ĻŻ®ż“▒╚▌^ż╣żļż╚ĪóĮ©įOśIżŽŻ│ŻČŻ«ŻĄĪó╔╠śIżŽŻ▒Ż│Ż«Ż╣Īó▐rśIżŽŻ╣Ż«Ż╣

ż╚┤¾żŁż╩Ė±▓Ņż¼╔·żĖżŲżżżļż│ż╚ż¼ż’ż½żļĪŻųą╣·ż╦ż¬ż▒żļ«bśIķgż╬╔·«bąįĖ±▓ŅżŽŽ╚▀M╣·ż╬ż╩ż½żŪżŽ╔·«bąįĖ±▓Ņż¼┤¾żŁżżż╚żĄżņżļ╚š▒Šż╚▒╚ż┘żŲżŌżŽżļż½ż╦┤¾żŁż╩żŌż╬ż╩ż╬żŪżóżļŻ©ćĒŻĄ▓╬ššŻ®ĪŻ[19]

ż│ż╬żĶż”ż╩ū┤æBżŪ╚╦├±į¬ż“ŪążĻ╔Žż▓żņżąĪóčuįņśI▓┐ķTżŽ╔·«bąįż╬Ž“╔Žż╦żĶż├żŲ╚╦├±į¬ŪążĻ╔Žż▓ż╬ė░Ēæż“╬³ģ¦żŪżŁżļż¼Īó╔·«bąį╔ŽĢN┬╩ż╬Ą═żż▐rśI▓┐ķTżŽ▌ö│÷ż¼┤¾żŁż»£p╔┘żĘĪóżĮżņż¼╔·«bš{š¹Ī·╩¦śIēł・▓╗┴╝é∙śžēłĪ·─┌ąĶż╬▓╗š±Ī·▌ö╚ļż╬£p╔┘ż╦ż─ż╩ż¼żļ┐╔─▄ąįż¼Ė▀żżĪŻ[20]

żŪżŽųą╣·ż╬▓╗äė«bü²Ė±ĪóųĻü²ĪóźšźĪź¾ź╔żŽż╔ż╬żĶż”ż╦äėż»ż└żĒż”ż½ĪŻį¬ŪążĻ╔Žż▓żŪ▓╗äė«bü²Ė±żŽ╔ŽĢNżĘż╦ż»żżż╚┐╝ż©żķżņżļĪŻż╚żżż”ż╬żŌż│ż│╩²─ĻĪó▓╗äė«bĘųę░żžż╬═Č┘YżŽ▀^¤ßū┤æBż¼ŠAżŁĪó▓╗äė«bü²Ė±Ż©╠žż╦▒▒Š®Īó╔Ž║ŻŻ®ż¼Ė▀“vżĘżŲżżżļż┐żßĪóĮY╣¹Ą─ż╦ųĻ╩Į═Č┘Yż╬▓╗š±ż╚ųĻü²ż╬Ą═├į

ćĒŻ┤Ż║ųą╣·ż╬«bśIäeä║āP╔·«bąį╔ŽĢN┬╩

│÷╦∙Ż║čęÄXąę─ąų°ĪĖ╚╦├±į¬ŪążĻ╔Žż▓ż“īg╩®żżż╩żżųą╣·ż╬š■▓▀żŽš²żĘżżĪ╣Ż©ųĻŻ®Ą┌ę╗╔·├³ĮU£g蹊┐╦∙ĪĪŻ▓Ż░Ż░Ż│─ĻŻ╣į┬Ż▒Ż░╚šĖČż▒ź╦źÕ®`ź╣ĪĒŻ│Ż░http://group.dai-ichi-life.co.jp/dlri/news/pdf/nr2003_14.pdfżĶżĻę²ė├

ćĒŻĄŻ║╚šųąż╬«bśIäe╔·«bąįĖ±▓Ņ

│÷╦∙Ż║ćĒŻ┤ż╦═¼żĖĪŻ

ż“żŌż┐żķżĘżŲżżżļĪŻŻ▓Ż░Ż░ŻČ─Ļż½żķųą╣·żŽ▒¼╩│ą═│╔ķLż½żķ┘Yį┤ż╚ŁhŠ│ż╦┼õæ]ż╣żļš{║═ż╬╚Īżņż┐│╔ķLżž▄×ōQżĘĪóĮU£gżŽ▒ŠĖ±Ą─ż╩š{š¹Šų├µż╦╚ļżļĪŻ▀^¤ßęųųŲż╦żĶż├żŲ▓╗äė«bü²Ė±ż╬š{š¹żŌ▒▄ż▒żķżņż╩żżż╚┐╝ż©żķżņżļĪŻį¬ż╬ŪążĻ╔Žż▓ż╦żĶż├żŲĪóę╗▓┐ż╬═ČÖC┘YĮżŽ▓╗äė«bĘųę░ż½żķ│Ę═╦ż╣żļæę─Ņż¼żóżĻĪó▓╗äė«bü²Ė±ż╬Ž┬┬õż╦┐Äż¼żļ┐╔─▄ąįż¼Ė▀żżĪŻ[21]

ę╗ĘĮĪóųĻ╩Į╩ął÷żŽ╚╦├±į¬ŪążĻ╔Žż▓ż╬źūźķź╣ė░Ēæż“╩▄ż▒żļż╚╦╝ż’żņżļĪŻż│ż│╩²─ĻĪóųą╣·ż╬ųĻü²ż╬Ą═├įż¼ŠAżŁĪóŻ▓Ż░Ż░ŻĄ─ĻŻČį┬ŻČ╚šż╦╔Ž║Żį^╚»╚Īę²╦∙ż╬ųĻü²ųĖ╩²żŽŻ▒Ż░─ĻżųżĻż╦░▓éÄż“Ė³ą┬żĘż┐ĪŻį¬ŪążĻ╔Žż▓ż“Ų§ÖCż╦Īóę╗▓┐ż╬┘YĮżŽ▓╗äė«bĘųę░ż½żķųĻ╩Į╩ął÷ż╦źĘźšź╚żĘĪóųĻü²żŽ╔ŽŽ“żŁż╦▄׿Ėżļ┐╔─▄ąįż¼Ė▀żżĪŻż▐ż┐ĪóŻ▓Żźż╬ŪążĻ╔Žż▓żŽ▓╗╩«Ęųż╩żŌż╬żŪżóżĻĪóżĘżążķż»ŠÅżõż½ż╩į¬Ė▀āAŽ“ż¼ŠAż»ż╚ęŖżķżņżļĪŻÅŠż├żŲĪó═Ō╣·═Č┘Y╝꿎ųą╣·ż╬ųĻż“┘Å╚ļżĘż┐ł÷║ŽĪóį¬Ė▀ż╚ųĻü²ż╬╔ŽĢNż╚żżż”Č■ųžż╬śSżĘż▀ż¼Ų┌┤²żĄżņżĮż”żŪżóżļĪŻ═¼śöż╩└Ēė╔żŪĪóųą╣·źšźĪź¾ź╔ż╬└¹ęµ┬╩ż¼Æł┤¾ż╣żļ┐╔─▄ąįżŌĖ▀żżż╚żżż©żĶż”ĪŻ[22]

Ż┤ŻŁŻ▓ĪĪŪążĻ╔Žż▓ż╬ź┐źżź▀ź¾ź░

ĪĪŻ▓Ż░Ż░ŻĄ─ĻŪ░░ļż╬┘Qęū³\ūųżŽŻ│Ż╣ŻČā|ź╔źļż╦▀_żĘĪóŻ░Ż┤─Ļ═©─Ļż╬Ż│Ż▓Ż░ā|ź╔źļż“╔Ž╗žż├ż┐ĪŻ═Ōžø£╩éõżŌŻ░ŻĄ─ĻŻČį┬─®ż▐żŪż╬░ļ─ĻķgżŪŻ▒Ż«Ż░Ż░Ż░ā|ź╔źļÅŖēłż©ĪóŻĘŻ▒ŻĄŻ╣ā|ź╔źļż╦▀_żĘż┐ĪŻż│żņżŽĪó┘Qęū³\ūųż╬Æł┤¾ż╦╝ėż©ĪóĮ½└┤ż╬į¬Ė▀ż“ęŖ▐zż¾ż└═ČÖC┘YĮż╬┤¾ęÄ─Żż╩┴„╚ļż¼ŠAżżżŲżżżļ┐╔─▄ąįż¼śOżßżŲĖ▀żżż│ż╚ż“╩ŠżĘżŲżżżļĪŻż│ż╬īg┐āż¼ż╣żŪż╦Ż▒ź╔źļŻĮŻĖŻ«Ż▓ŻĖį¬Į³▐xżŪż╬ź╔źļ・ź┌ź├ź░ųŲż╬ŠS│ųż¼Ž▐Įńż╦▀_żĘżŲżżżļż│ż╚Īó╚╦├±į¬ż“ŪążĻ╔Žż▓Īó╣·ļHģ¦ų¦ż╦š{š¹źßź½ź╦ź║źÓż“āPż½ż╗żļ▒žę¬ż¼żóżļż│ż╚ż“╩ŠżĘżŲżżż┐ĪŻ

╣·ļH╔ń╗ßżŌĪóųą╣·ż╦╚╦├±į¬Ė─Ė’ż“ÅŖż»ę¬Ū¾żĘŠAż▒żŲżŁż┐ĪŻ╠žż╦├ū╣·żŽīØųą┘Qęū│Óūųż╬Æł┤¾Īóųą╣·ż½żķż╬┐ŹŠSčuŲĘ▌ö╚ļż╬╝▒╝żż╩ēł╝ėż“▒│Š░ż╦ĪóŻ▓Ż░Ż░ŻĄ─Ļ┤║Ž╚ż½żķūh╗ßż“ųąą─ż╚żĘĪóųą╣·ż╦╚╦├±į¬Ė─Ė’ż“ÅŖż»ę¬Ū¾Īó├ūžöäš╩Īż╦ų┴ż├żŲżŽĪóŻ▓Ż░Ż░ŻĄ─ĻŪ’ż▐żŪż╚żżż”Ų┌Ž▐ż“įOČ©żĘżŲĪó×ķ╠µųŲČ╚ż╬╚ß▄ø╗»ż“Ū¾żßżŲżŁż┐ĪŻ═ŌłRż╦żĶżļš■▓▀ēõĖ³ż“Žėż├żŲżŁż┐ųą╣·ż└ż¼Īó╣·ļH╔ń╗ß・├ū╣·ż╬ÅŖżżę¬Ū¾ż╚┘Qęū³\ūų・═Ōžø£╩éõż╚żżż”īg┐āż“Ū░ż╦ż╣żļż╚Īóį¬ŪążĻ╔Žż▓ż╬īg╩®żŽ▒▄ż▒żķżņż╩żżż╚żĘż┐ż╬żŪżóżĒż”ĪŻ[23]

ĪĪųą╣·š■Ė«ż╦ż╚ż├żŲżŽĪó╣·─┌ż╬Į╚┌ųŲČ╚Ė─Ė’ż¼╚╦├±į¬Ė─Ė’żĶżĻżŌā׎╚šnŅ}żŪżóż├ż┐żĘĪóį¬ŪążĻ╔Žż▓ż╦żĶżļ▐rśIżõ▌X╣żśIż╩ż╔╣·─┌«bśIżžż╬ÉÖė░ĒæĪó▌ö│÷ż╬Ėéš∙┴”Ą═Ž┬żŌæę─ŅżĄżņżļż│ż╚ż½żķĪó╚╦├±į¬Ė─Ė’żŽżŪżŁżļż└ż▒Ž╚╦═żĻżĘż┐żżšnŅ}ż└ż├ż┐ĪŻżĘż½żŌĖ─Ė’ż“Ž╚╦═żĻżĘżŲżżżļż”ż┴ż╦Īó╩ął÷▓╬╝ėš▀ż╬ż█ż╚ż¾ż╔ż¼į¬Ė▀Ų┌┤²ę╗╔½ż╦ż╩żĻĪóŠ▐Ņ~ż╬═ČÖC┘YĮż¼

ĪĪ

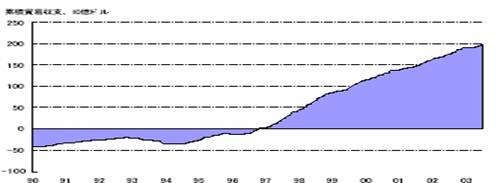

ćĒŻČĪĪųą╣·ż╬┘Qęūģ¦ų¦ż╬═ŲęŲŻ©ģg╬╗Ż║ā|ź╔źļŻ®

│÷╦∙Ż║Į±┤Õū┐ĪĖųą╣·╚╦├±į¬ŪążĻ╔Žż▓ż╦ķvż╣żļęŖĮŌĪ╣Īó═Ķ╝tĮU£g蹊┐╦∙Īó2005─Ļ7į┬22╚šhttp://www.marubeni.co.jp/research/3_pl_ec_world/050722imamura/żĶżĻę²ė├

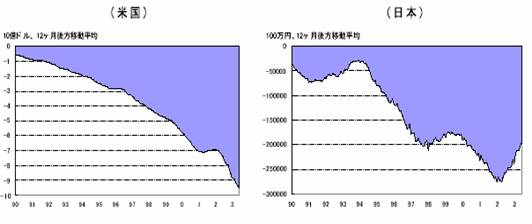

ćĒŻĘĪĪųą╣·ż╬═Ōžø£╩éõĖ▀ż╬═ŲęŲŻ©ģg╬╗Ż║ā|ź╔źļŻ®

│÷╦∙Ż║ćĒŻČż╦═¼żĖĪŻ

┴„╚ļĪóż▐ż╣ż▐ż╣š■Ė«żŽ╚╦├±į¬Ė─Ė’ż╦╠żż▀│÷ż╗ż╩ż»ż╩żļż╚żżż”ū┤ørż╦ūĘżż▐zż▐żņżŲżżż┐ĪŻżĘż½żĘųą╣·ĮU£gż╬░kš╣ż¼ŠAż▒żąĪóżżż║żņį¬ŽÓł÷ż╬╔ŽĢNżõēõäėŽÓł÷ųŲżžż╬ęŲąążŽ▒▄ż▒żķżņż╩żżĪŻĖ─Ė’ż“Ž╚╦═żĻż╣żņżąĪóż▐ż╣ż▐ż╣Į½└┤ż╬Ė─Ė’īg╩®ż╬ļHż╬ź│ź╣ź╚żŌēł┤¾ż╣żļĪŻųą╣·š■Ė«żŌĪóżĮżņżŽšJūRżĘĪóū“─Ļż½żķĮ½└┤ż╬ēõäėŽÓł÷ųŲęŲąąż╦Ž“ż▒ż┐£╩éõżŽ▀MżßżŲżżż┐ż╬ż╦╝ėż©Īóę╗ĢrĄ─ż╩═ČÖCęųų╣żžż╬äėżŁżŌÅŖżßżŲżżż┐ĪŻš■Ė«ę¬╚╦ż╬░kčįż╦ĪĖ╚╦├±į¬Ė─Ė’żžż╬£╩éõżŽ═Ļ┴╦żĘż┐Ī╣ż╚żżż”żŌż╬ż¼żóż├ż┐żĶż”ż╦Īó£╩éõż¼żóżļ│╠Č╚▀Mż¾ż└ż½żķż│żĮĪóĮ±╗žĪóį¬ŪążĻ╔Žż▓ż╦╠żż▀Ūąż├ż┐ż╬żŪżóżĒż”Ż©▒ĒŻ▒▓╬ššŻ®ĪŻ

ż╩ż╝Ż▓Ż░Ż░ŻĄ─ĻŻĘį┬Ż▓Ż▒╚šż└ż├ż┐ż╬ż└żĒż”ż½ĪŻŻ╣į┬ż╦żŽ║·Õ\زų„Ž»ż╬įL├ūż¼┐žż©żŲż¬żĻĪóųą╣·š■Ė«ż╚żĘżŲżŽĪóżĮżņż▐żŪż╦į¬ŪążĻ╔Žż▓ż“īg╩®ż╣żļż½Īó║╬żķż½ż╬čį┘|ż“ėļż©żļż│ż╚ż¼▒žę¬ż└ż├ż┐ż½żķżŪżóżĒż”ĪŻę╗ĘĮżŪ═ČÖCłR┴”żŽÅŖż»ĪóŻ╣į┬ż╦Į³ż┼ż»ż╦ż─żņżŲĪóżĮżņż¼ēłĘ∙żĄżņĪóųą╣·ĮU£gż╦ÉÖė░Ēæż“╝░ż▄ż╣ż¬żĮżņż¼żóż├ż┐ĪŻ╬┬╝ę▒”╩ūŽÓż¼ĪĖĖ─Ė’żŽ╩ął÷ż╬ęŌ▒Ēż“ż─ż»ą╬żŪ▀MżßżļĪ╣ż╚ż╬░kčįż“żĘżŲżżż┐żĶż”ż╦Īóųą╣·š■Ė«żŽżŪżŁżļż└ż▒╩ął÷ż¼┬õż┴ū┼żżż┐ź┐źżź▀ź¾ź░Īóųžę¬ż╩š■ų╬╚š│╠żŌ╩ął÷żŪĪĖXźŪ®`Ī╣ż╬ėQ£yż¼ż╩żżź┐źżź▀ź¾ź░ż“╠Įż├żŲżżż┐ż╚╦╝ż’żņżļĪŻżĮżĘżŲĪó├ūūh╗ßżŪīØųąųŲ▓├Ę©░Ėż╬ƱøQż¼ęŖ╦═żķżņĪó╩ął÷ż¼¤o’Lż╦ż╩ż├żŲżżż┐Īóż│ż╬ĢrŲ┌ż│żĮĪóį¬ŪążĻ╔Žż▓ż╬║├ÖCż╚ż▀ż┐ż╬żŪżŽż╩żżż└żĒż”ż½ĪŻŪążĻ╔Žż▓ż╬░k▒Ēż¼─ŠĻū╚šĪóīgļHż╬ŪążĻ╔Žż▓ż¼ĮĻū╚šż╚żżż”╚š│╠ż╬įOČ©żŌĪó╩ął÷ż╬Ę┤ÅĻż“ęŖ╩žż├ż┐╔ŽżŪĪóĄ▒Šųż╚żĘżŲ▀L─®ż╦┤╬ż╬īØÅĻż“┐╝ż©żļėÓįŻż¼żóżļż│ż╚ż╦ż╩żĻĪóš■Ė«ż╦ż╚ż├żŲżŽČ╝║Žż¼żĶż½ż├ż┐ż╚╦╝ż’żņżļĪŻ[24]

▒ĒŻ▒ĪĪ×ķ╠µźņ®`ź╚ą╬│╔źßź½ź╦ź║źÓż╬ēõĖ³ż╬ż┐żßż╦▒žę¬ż╩ŁhŠ│š¹éõ

|

Ż©Ż▒Ż®═ŌžøąĶĮoź«źŃź├źūż“┐sąĪżĄż╗żļż┐żßż╬╦∙ꬿ╬ęÄųŲŠÅ║═ |

|

Ų¾śIż╬═Ōžø┴¶▒Ż¢śż╬Č╬ļAĄ─Æł┤¾ĪóŲ¾śIż╬īØ═Ō═Č┘YŖX└°Īó├±åėŲ¾śIż╬╔╠ė├╣·═Ō│÷ÅłŽ“ż▒═Ōžø╚ĪĄ├ż╬ų¦│ųĪó┘Qęū・═Č┘Yż╬└¹▒Ń╗»・īØ═Ōķ_Ę┼ż╬Ė³ż╩żļ═Ų▀MĪó┘Y▒Šģ¦ų¦╚Īę²ż╬Č╬ļAĄ─Æł┤¾ |

|

Ż©Ż▓Ż®Č╠Ų┌┘Y▒Š┴„╚ļż╬ź│ź¾ź╚źĒ®`źļÅŖ╗» |

|

Č╠Ų┌═ŌžøĮĶ╚ļż╬ģŚĖ±ż╩ź│ź¾ź╚źĒ®`źļĪó═ŌžøĮĶ╚ļ・┘JĖČż╦ķvż╣żļ─┌═Ō┘YŃyąąż╬╣▄└ĒųŲČ╚ż╬ę╗į¬╗»Īó═Ō┘YŲ¾śIż╬═Ōžø┴„│÷╚ļĪó╣·═ŌĮ╚┌ÖCķvż╬┘YĮż¬żĶżė║Ż═Ō╔Žł÷┘YĮĄ╚ż╬┴„╚ļ╣▄└Ē╩ųŠAżŁż╬ÅŖ╗»・Ė─╔Ų |

|

Ż©Ż│Ż®Į╚┌ÖCķvż╬╣▄└Ē▒OČĮż╬ÅŖ╗»・Ė─╔Ų |

|

ĪĪ═Ō×ķųĖČ©Ńyąąż╬Ś╩¢╦Ė─╔ŲĪóį^╚»╗ß╔ń・ź╬ź¾źąź¾ź»Ą╚ż╬═Ōžø┘YĮ┴„│÷╚ļ╣▄└ĒĖ─╔ŲĪóź▐ź═®`źĒź¾ź└źĻź¾ź░ż╬╚ĪżĻŠåż▐żĻÅŖ╗» |

|

Ż©Ż┤Ż®┘Qęū═Ō═Ōžø╚Īę²ż╬╣▄└ĒÅŖ╗» |

|

ĪĪźĄ®`źėź╣┘QęūĪóä║äš▌ö│÷・╣ż╩┬šłžōĄ╚ż╦ż½ż½żļ═Ōžø╣▄└Ēż╬Ė─╔Ų |

|

Ż©ŻĄŻ®ĮĪ╚½ż╩═Ō×ķ╩ął÷・ų╚ą“ż╬ė²│╔ |

|

ĪĪźżź¾ź┐®`źąź¾ź»═Ō×ķ╩ął÷ż╬żĄżķż╩żļė²│╔ĪóųĖČ©═Ō×ķ╔╠ż╬ūįė╔Č╚Æł┤¾ |

│÷╦∙Ż║Į“╔Ž┐ĪįšĪĖ╚╦├±į¬Īó─Ļ─┌ŪążĻ╔Žż▓żŽ▒ŠĄ▒ż½Ż┐©Dšiż▀╚Īżļż┘żŁź▌źżź¾ź╚żŽźżź¾źšźņūĶų╣Ī╣RIETIĪĪČ└┴óąąš■Ę©╚╦・ĮU£g«bśI蹊┐╦∙http://www.rieti.go.jp/jp/columns/a01_0118.htmlżĶżĻę²ė├

żÓż╣żėĪĪ╚╦├±į¬ż“żßż░żļĮ±ßßż╬š╣═¹

ĪĪ╣╠Č©ŽÓł÷ųŲż½żķēõäėŽÓł÷ųŲżžż╬ņķżŽķ_ż½żņż┐ĪŻ═ŌłRż╦Ū³żĘż╩żżū╦ä▌ż“ęŖż╗ŠAż▒ż┐ųą╣·╚╦├±į¬ż╬ŪążĻ╔Žż▓żŽĪóŻĘį┬Ż▓Ż▒╚š╚½╩└Įńż╬ęŌ▒Ēż“ż─ż»ż½ż┐ż┴żŪ─╗ż“ķ_ż▒ż┐ĪŻż’ż║ż½Ż▓Ż«Ż▒Żźż╬ŪążĻ╔Žż▓ż└ż¼ĪóżĮż╬ęŌ╬Č║ŽżżżŽĘŪ│Żż╦┤¾żŁż»ĪóĄ┌ę╗Üiż“╠żż▀│÷żĘż┐ż╚żżż”╩┬īgż¼ųžę¬ż╩ż╬żŪżóżļĪŻųą╣·ż¼╩└ĮńżŪ├¹īg╣▓ż╦šJżßżķżņżļż┐żßż╦żŽĮ±ßßż╬š╣ķ_ż│żĮųžę¬żŪżóżĒż”ĪŻ│ÓūųŅ~ż¼ēł╝ėāAŽ“ż╦żóżļ├ū╣·ż╚┘Qęū³\ūųż“Ēśš{ż╦╔ņżąż╣ųą╣·Īóż│ż╬īØššĄ─ż╩üI╣·ż╬ż╗żßż«żóżżż½żķ─┐ż¼ļxż╗ż╩żżĪŻż▐ż║żŽųą╣·ż╬┤╬ż╬ę╗╩ųż╦ūó─┐żĘż┐żżż╚╦╝ż”ĪŻųą╣·ż¼ż╔ż”│÷żļż½ĘŪ│Żż╦śSżĘż▀ż└ĪŻ

<ė├šZĮŌšh>[25]

ó┘╣▄└ĒźšźĒ®`ź╚

ĪĪĪĪēõäėŽÓł÷ųŲż╬żŌż╚żŪĪó═©žøĄ▒Šųż╦żĶż├żŲ╣▄└ĒżĄżņż┐×ķ╠µŽÓł÷ż╬ż│ż╚ĪŻČ╠Ų┌ķgĪó╠žż╦Ü░╚šż╬żĶż”ż╦ŽÓł÷ż¼┬ęĖ▀Ž┬żĘż┐ł÷║ŽĪó┘Qęū╚Īę²żõżĮż╬╦¹ż╬ĮU£g╗Ņäėż╦╗ņ┬ęż“żŁż┐ż╣ż│ż╚ż“└Ēė╔ż╦ĪóĖ„╣·ųąčļŃyąążŽ×ķ╠µŽÓł÷ż“═Ļ╚½ż╦żŽĘ┼ų├ż╗ż║Įķ╚ļż╣żļĪŻ

ó┌═Ōžø£╩éõĖ▀

ĪĪĪĪ╣·ż¼▌ö╚ļ┤·Įż╬øQ£gżõĮĶĮż╬ĘĄ£gż╩ż╔ż╬īØ═Ōų¦ÆBżżż╦│õżŲżļ╣½Ą─ż╩£╩éõ┘Y«bż“ż╔żņż└ż▒│ųż├żŲżżżļż½ż“ĮŅ~żŪ╩Šż╣żŌż╬ĪŻŠ░Ü▌ż╬Ž╚ąążŁżõĮU£g│╔ķLż╬Ū░═Šż“┼ąČŽż╣żļż┐żßż╬ųžę¬ż╩ĮU£gųĖś╦ż╬ę╗ż─ĪŻ

ó█═©žøźąź╣ź▒ź├ź╚

×ķ╠µš■▓▀ż╬ę╗ż─żŪĪóūį╣·═©žøż“żżż»ż─ż½ż╬ų„ꬿ╩┘QęūŽÓ╩ų╣·═©žøż╬╝ėųžŲĮŠ∙ż╚▀BäėżĄż╗żļĘĮ╩ĮĪŻ└²ż©żążóżļ╣·ż╬═©žøż“āęŻĘŻ░ŻźĪóź╔źļŻ│Ż░Żźż╬źąź╣ź▒ź├ź╚ż╦▀BäėżĄż╗żļż╚Īóāęż¼īØź╔źļżŪŻ▒Żź╔ŽĢNżĘżŲżŌżĮż╬╣·ż╬═©žøż╬īØź╔źļ╔ŽĢNżŽŻ░Ż«ŻĘŻźż╦ż╚ż╔ż▐żĻĪó░▓Č©ż╣żļĪŻ

ó▄G7

╚š▒ŠĪó├ū╣·Īóź╔źżź─Īóėó╣·Īóźšźķź¾ź╣Īóźżź┐źĻźóĪóź½ź╩ź└ż╬Ž╚▀MŻĘź½╣·ż╬ż│ż╚ż“żżż”ĪŻ

ó▌IMFŻĖ╠§╣·

╣·ļH═©žø╗∙ĮĪŻ╝ė├╦╣·ż╬│÷┘YżŪ╣▓═¼ż╬×ķ╠µ╗∙Įż“ū„żĻĪóż│żņż“Ė„╣·ż╦└¹ė├żĄż╗×ķ╠µ┘YĮ└RżĻż╬āę╗¼╗»ż“ų·ż▒ĪóżężżżŲżŽ╩└ĮńĖ„╣·ż╬ĮU£gĄ─Ę▒¢čż“żŌż┐żķż╣ż│ż╚ż“─┐Ą─ż╚ż╣żļ╣·ļHĄ─╗∙ĮĪŻIMFŻĖ╠§╣·ż╚żŽĪóIMFģfČ©Ą┌ŻĖ╠§ż╦įōĄ▒ż╣żļ╣·ż“żżż”ĪŻ╣·ļHĮ╚┌ÖCśŗ├¹ż╬ę╗ż─ĪŻIMF╝ė├╦╣·żŽ╣·ļHģ¦ų¦╔Žż╬└Ēė╔ż╦żŌż╚ż┼żżżŲ×ķ╠µųŲŽ▐ż“żĘż╩żżż╚żżż”┴xäšż“žōż”ĪŻż│ż╬┴xäšżŽŻ│ĄŃż╦ż▐ż╚żßżķżņżļĪŻó┘ĮU│Ż×ķ╠µ╚Īę²ż╬ųŲŽ▐ż╬│ĘijĪóó┌č}╩²×ķ╠µźņ®`ź╚żõŻ▓╣·ķgż╬ų¦ÆBżżģfČ©ż╩ż╔ż╦żĶżļ▓ŅäeĄ─═©žø┤ļų├ż╬│ĘijĪóó█ĮU│ŻĄ─ż╩×ķ╠µ╚Īę²żŪĘŪŠėūĪš▀ż╬╚ĪĄ├żĘż┐═©žøż╬Į╗ōQąįż“▒Żį^żĘżŲżżżļżŌż╬ĪŻ

ó▐ASEM

Asia-Europe MeetingŻ©źóźĖźó┼Ęų▌▀B║Ž╩ū├Ś╗ßūhŻ®żŽŻ┼Żš╝ė├╦Ż▒ŻĄź½╣·ż╚┼Ęų▌╬»åT╗ßĪóźóźĖźóż½żķŻ┴ŻėŻ┼Ż┴Ż╬ŻĘź½╣·ż╚Ēn╣·Īóųą╣·Īó╚š▒ŠŻ▒Ż░ź½╣·ż¼▓╬╝ėżĘżŲżżżļĮU£gż╚╬─╗»ż╬źĄź▀ź├ź╚ĪŻŻ╣Ż┤─Ļż╦ź┐źżż¼┼Ęų▌źóźĖźóķgż╬┘QęūŽÓ╗ßūhż“╠ß░ĖĪó═¼─Ļż╦źšźķź¾ź╣ż“įLå¢żĘż┐źĘź¾ź¼ź▌®`źļż╬ź┤®`・ź┴źńź»ź╚ź¾╩ūŽÓż╬╠ß│¬ż╦żĶżĻ╩╝ż▐ż├ż┐Č©Ų┌Ą─ż╩źšź®®`źķźÓĪŻ

ó▀źżź¾źšźņź┐®`ź▓ź├źŲźŻź¾ź░

Į½└┤ż╬źżź¾źšźņ┬╩ż╬─┐ś╦éÄż“╣½▒ĒżĘĪóżĮżņż¼īg¼FżŪżŁżļżĶż”ż╦š■▓▀▀\åėż“ąąż”ż│ż╚ĪŻ

óÓ

ź█ź├ź╚ź▐ź═®`ĪĪ

╣·ļHĮ╚┌╩ął÷ż“äėżŁ╗žżļČ╠Ų┌┘YĮĪŻĖ„╣·ż╬Į└¹▓Ņżõ×ķ╠µŽÓł÷ż╬ēõäėż╦ż─ż▒▐zż¾żŪ═ČÖCĄ─ż╩└¹ęµż“ż─ż½żŌż”ż╚ż╣żļł÷║Žż╚Īó╣·─┌ż╬═©žø▓╗░▓ż“żŁżķż├żŲąąż’żņżļ┘Y▒Š╠ė▒▄ż╬Ż▓ż─ż¼żóżļĪŻ

óßź▐ź═®`źĒź¾ź└źĻź¾ź░

ĘŪ║ŽĘ©ż╦Ą├ż┐┘YĮż“║ŽĘ©Ą─ż╦ęŖż╗ż½ż▒żļż│ż╚ĪŻ┬ķ╦a╚Īę²Īó╬õŲ„▌ö│÷Īóēė┤║ż╩ż╔ż╬ĘĖū’ąą×ķż½żķĄ├ż┐┘YĮż“Ī󿥿▐żČż▐ż╩Į╚┌ÖCķvż╬┐┌ū∙ż“▄×Ī®ż╚żĄż╗żļż│ż╚żŪĪó┘YĮż╬│÷╦∙ż“Ęųż½żķż╩ż»ż╣żļąą×ķĪŻ

Ż╝▓╬┐╝╬─ŽūŻŠ

・╗─ÄåĮĪČ■ų°Ī║źóźĖźó═©žø╬ŻÖCż╚IMFŻŁź░źĒ®`źąźĻź╝®`źĘźńź¾ż╬╣Ōż╚ė░Ī╗╚š▒ŠĮU£gįušō╔ńĪó1999─Ļ

・Į±┤Õū┐ĪĖųą╣·╚╦├±į¬ŪążĻ╔Žż▓ż╦ķvż╣żļęŖĮŌĪ╣═Ķ╝tĮU£g蹊┐╦∙2005─Ļ7į┬22╚šhttp://www.marubeni.co.jp/research/3_pl_ec_world/050722imamura/

・čęÄXąę─ąĪĖ╚╦├±į¬ŪążĻ╔Žż▓ż“īg╩®żżż╩żżųą╣·ż╬š■▓▀żŽš²żĘżżĪ╣ĪóŻ©ųĻŻ®Ą┌ę╗╔·├³ĮU£g蹊┐╦∙ĪóŻ▓Ż░Ż░Ż│─ĻŻ╣į┬Ż▒Ż░╚šĖČż▒ź╦źÕ®`ź╣ĪĒŻ│Ż░http://group.dai-ichi-life.co.jp/dlri/news/pdf/nr2003_14.pdf

・ąl┼Õ┴šĪĖż╩ż╝╚╦├±į¬ż╬ŪążĻŽ┬ż▓żŽąąż’żņż╩żżż╬ż½Ż┐

źóźĖźóĮ╚┌╬ŻÖCż╚żĮż╬ßßż╬ū┤ørżžż╬Ęų╬÷ż“═©żĖżŲĪ╣ĪĖ╔ń╗ßż╚ĮU£gĪ╣ī¤╣źĪóĘ┼╦═┤¾č¦╔±─╬┤©č¦┴Ģź╗ź¾ź┐®`http://u-air.net/workshop/board/wei.pdf

・ ║╬Ę½ĪĖ╚╦├±į¬ŪążĻ╔Žż▓ż“żßż░żļśöĪ®ż╩ūhšōż╚żĮż╬Ė∙ÆćĪ╣ĪĖųą╣·ĮU£gą┬šōĪ╣Īóųą╣·╔ń╗ß┐Ųč¦į║╩└ĮńĮU£g・š■ų╬蹊┐╦∙http://www.rieti.go.jp/users/china-tr/jp/031104world.htm

・░ūŠ«įńė╔└’Ī║╚╦├±į¬ż╚ųą╣·ĮU£gĪ╗╚š▒ŠĮU£gą┬┬ä╔ńĪóŻ▓Ż░Ż░Ż┤─Ļ

・šµ╝ęĻ¢ę╗ĪĖ╚╦├±į¬źņ®`ź╚ż╬äėŽ“ż╚×ķ╠µźĻź╣ź»īØ▓▀ż╚¼Fū┤Ī╣ĪóJETRO╔Ž║ŻĪó╚š▒Š┘Qęūš±┼dÖCśŗhttp://www.minyou.com/economy_index/shanghai/9_index.htm

・ ķvųŠą█ŠÄų°ĪĪĪ║╚╦├±į¬ŪążĻ╔Žż▓šōš∙Ī╗ĪĪ¢|č¾ĮU£gą┬ł¾╔ńĪóŻ▓Ż░Ż░Ż┤─Ļ

・ ķvųŠą█ Ī║╚š▒Š╚╦ż╬ż┐żßż╬ųą╣·ĮU£gį┘╚ļķTĪ╗ ¢|č¾ĮU£gą┬ł¾╔ńĪóŻ▓Ż░Ż░Ż▓─Ļ

・

ķvųŠą█ Ī║╣▓┤µ╣▓¢čż╬╚šųąĮU£g©DĪĖča═ĻšōĪ╣ż╦żĶżļīg¼Fżžż╬æķ┬įĪ╗ ¢|č¾ĮU£gą┬ł¾╔ńĪó

Ż▓Ż░Ż░ŻĄ─Ļ

・ų±─┌įŻę╗└╔ĪĖŻ▓Ż▒╩└╝oĪĪ¢|źóźĖźóĮU£gż╬ą┬ż┐ż╩╠¶æķĪ╣ĪóæcÅĻ┴x█ė┤¾č¦∙Yę░╣½└╔蹊┐╦∙Īóhttp://web.sfc.keio.ac.jp/~unodb/sfc/takeuchi01/Index.html

・╔“▓┼▒“ĪĖ╚╦├±į¬ŪążĻ╔Žż▓ßßż╬ųą╣·ĮU£gż╚╚š▒Šżžż╬ė░ĒæĪ╣Ī║Ż─Ż┼Ż╬Ż┴ŻęŻŽĪ╗ĪŠųą╣·ĮU£gźņź▌ŻŁź╚Ī┐2005─Ļ10į┬║┼ėø╩┬http://www.geocities.jp/mstcj182/ITEM-3A59.html

・ Į“╔Ž┐ĪįšĪĖ╚╦├±į¬Īó─Ļ─┌ŪążĻ╔Žż▓żŽ▒ŠĄ▒ż½Ż┐©Dšiż▀╚Īżļż┘żŁź▌źżź¾ź╚żŽźżź¾źšźņūĶų╣Ī╣ĪóĪĖųą╣·ĮU£gĢrł¾Ī╣RIETIĪĪČ└┴óąąš■Ę©╚╦・ĮU£g«bśI蹊┐╦∙http://www.rieti.go.jp/jp/columns/a01_0118.html

・ųą┤©ųŪų«ĪĖ╚╦├±Ä┼Ż©į¬Ż®ŪążĻ╔Žż▓ż“č▓żļūhšōż╦ķvż╣żļ┐╝▓ņĪó╚╦├±į¬ż╬╣·ļH╗»ż“ęŖŠ▌ż©ż┐īØÅĻż╬ųžę¬ąįĪ╣ĪóžöćŌĘ©╚╦・╩└ĮńŲĮ║═蹊┐╦∙ĪĖŲĮ║═čąźņź▌®`ź╚Ī╣http://www.iips.org/bp302j.pdf

・╚š▒ŠĮU£gą┬┬ä╔ńŠÄų°Ī║ĮU£gą┬šZ┤ŪĄõŻ▓Ż░Ż░Ż░─Ļ░µĪ╗╚š▒ŠĮU£gą┬┬ä╔ńĪóŻ▒Ż╣Ż╣Ż╣─Ļ

・®Z¢|Š®źĻźĄ®`ź┴źżź¾ź┐®`ź╩źĘźńź╩źļż╬ź█®`źÓź┌®`źĖĪ║╣·ļHĮ╚┌ź╚źįź├ź»ź╣Ī╗Ż©ŻĖį┬Ż▓Ż│╚šĖČĪół╠╣P╣·ļH═©žø蹊┐╦∙š{¢╦▓┐蹊┐åTś“▒ŠĮ½╦ŠŻ®http://www.triltd.co.jp/japanese/iima_topics/topics_kiji/01_topics_no33.htm

・ĪĖ═©žøźąź╣ź▒ź├ź╚ųŲż“▓╬┐╝ż╚żĘż┐╣▄└ĒźšźĒ®`ź╚ųŲż╚żŽĪ╣Ż©ųĻŻ®ź┐ź├ź»ź╣・ź│źÓĪó╦░äšĮUåėŪķł¾ź═ź├ź╚Īóź╝źżź┐ź├ź»ź╣ż╬ź█®`źÓź┌®`źĖĪóŻ▓Ż░Ż░ŻĄ─ĻŻ▒Ż░į┬7╚šĖČż▒ĮUåėķv▀Bł¾Ą└http://www.taxcom.co.jp/news/keiei/2005/2005_10/keiei2005_10_07_002.htm

<ź╝ź▀šō╝»ż╬ĖąŽļ>

ĪĪę╗ż─ż╬╬─š┬ż╚żĘżŲż│ż¾ż╩ż╦ķLżż╬─ż“Ģ°ż»ż│ż╚żŽżŽżĖżßżŲż╬╠Õ“Yż└ż├ż┐ż╬żŪĪóĘŪ│Żż╦▀_│╔Ėąż¼żóżĻż▐ż╣ĪŻżŪż╣ż¼ĪóżŌż┴żĒż¾ż╣żķż╣żķĢ°ż▒ż┐ż’ż▒żŪżŽż╩ż»Īó┐Óļyż╬Ą└ż╬żĻżŪżĘż┐ĪŻūŅ│§šō╬─ż╬źŲ®`ź▐ż“øQżßżļļHż╦ż╣żŪż╦├įż├żŲżĘż▐żżĪóż╩ż½ż╩ż½øQż▐żķż║żõż├ż╚ż╬╦╝żżżŪøQżßż┐ż╬ż¼ż│ż╬╚╦├±į¬żŪżĘż┐ĪŻżĘż½żĘźŲ®`ź▐ż¼øQż▐ż├ż┐ż╬żŽżżżżż¼Īóż│żņż▐żŪ╚╦├±į¬ż╚żżż”żŌż╬ż╦┤źżņż┐ż│ż╚ż╬ż╩żż╦ĮżŽ║╬ż“żõż├ż┐żķżżżżż╬ż½Ęųż½żķż║ąążŁįæż├żŲżĘż▐żżż▐żĘż┐ĪŻ

źżź¾ź┐®`ź═ź├ź╚żõ▒Šż“▓╬┐╝ż╦żĄż▐żČż▐ż╩Ūķł¾ż“╚ĪżĻ╚ļżņĪó╚╦├±į¬ż╚żżż”żŌż╬ż¼ż╔ż╬żĶż”ż╩żŌż╬żŪżóżļż½ż“š{ż┘żļż│ż╚ż½żķ╩╝żßż▐żĘż┐ĪŻżóżļ│╠Č╚ż╬┘Y┴Žż¼żĮżĒż├ż┐╔ŽżŪĪó╣Øż┤ż╚ż╦źŲ®`ź▐ż“øQżßĪóżŪżŁżļż╚ż│żĒż½żķĒśĘ¼ż╦Ģ°żżż┐ż╬żŪż╣ż¼ĪóßßżŪšiż▀ų▒żĘżŲż▀żļż╚╚½╠Õż╚żĘżŲę╗ž×ąįż¼ż╩ż»šiż▀ż┼żķżżżŌż╬żŪżĘż┐ĪŻ╬─ż“Ž¹żĘż┐żĻęŲäėżĄż╗ż┐żĻĪóż╔ż╬żĶż”ż╦ż▐ż╚ż▐żĻż╬żóżļ╬─ż╦ż╣żļż½ĘŪ│Żż╦┤¾ēõż└ż├ż┐ż╬ż“ęÖż©żŲżżż▐ż╣ĪŻ│÷└┤╔Žż¼ż├ż┐żŌż╬żŌ═ĻĶĄż╚żŽżżż©ż▐ż╗ż¾ż¼Īóż│ż╬šō╬─ż“Ģ°ż»ęįŪ░ż╚▒╚ż┘żļż╚Īó╔┘żĘżŽ╬─š┬┴”ż╚ź’®`ź╔┴”ż¼ĖČżżż┐ż╬żŪżŽż╚ĖążĖżļż│ż╚ż¼żŪżŁż▐ż╣ĪŻż▐ż┐Īó╚╦├±į¬ż╦┼d╬Čż“│ųż─ż│ż╚żŌżŪżŁż┐żĘĪóę╗╩»Č■°Bż╚żŌ╚²°Bżżż©żļż╬żŪżŽż╩żżż½ż╚╦╝żżż▐ż╣ĪŻšō╬─ż“Ģ°ż»ż╦żóż┐ż├żŲżĄż▐żČż▐ż╩ż│ż╚ż¼╔Ēż╦ż─żŁĪóżĶżż├ŃÅŖż╦ż╩żĻż▐żĘż┐ĪŻ┤¾ēõżŪżĘż┐ż¼│õīgżĘż┐żŌż╬żŪżĘż┐ĪŻż│ż│żŪĄ├ż┐żŌż╬ż“┤¾Ūąż╦żĘżŲżżżŁż┐żżż╚╦╝żżż▐ż╣ĪŻ

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ